Долгам ЦБ не писан

Минувший год стал рекордным для рынка облигаций

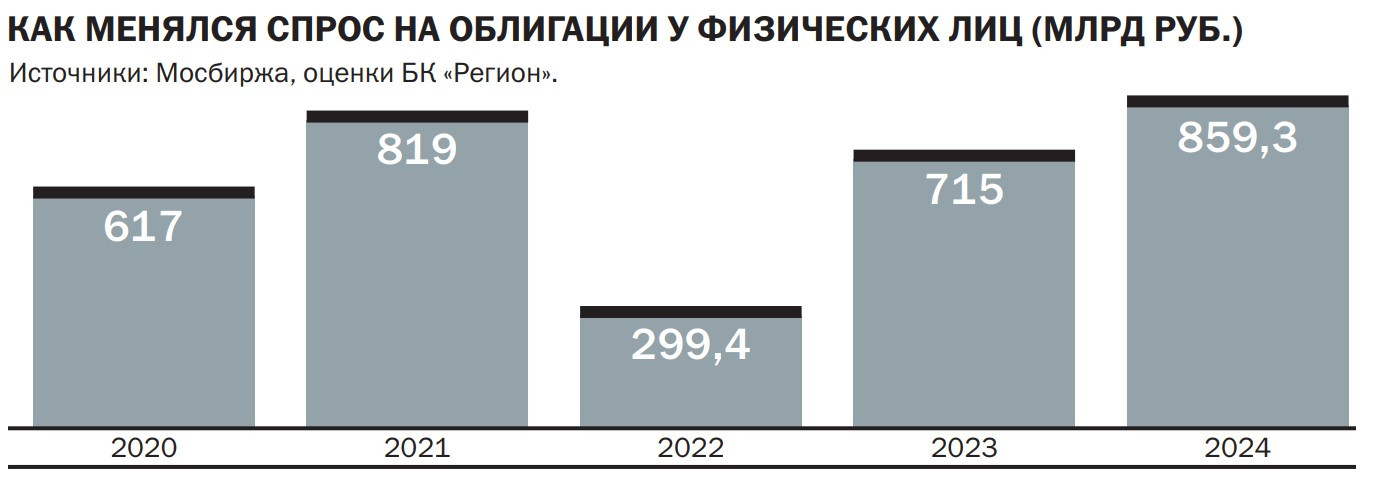

2024 год стал самым успешным периодом в истории внутреннего рынка долгового капитала. По итогам 12 месяцев корпоративные заемщики привлекли почти 7,5 трлн руб., еще около 4,4 трлн руб. привлек Минфин России. Для поддержания интереса к выпускам компании и государство активно предлагали облигации с переменным купоном. В 2025 году аналитики ждут обновления рекорда размещений и не исключают более активного размещения классических облигаций с постоянным купоном.

Несмотря на жесткую денежно-кредитную политику Банка России, 2024 год оказался очень успешным для российского рынка корпоративного долга. По оценке главного аналитика долговых рынков БК «Регион» Александра Ермака, 305 эмитентов (компании и банки) провели за год более 1,7 тыс. размещений суммарным объемом почти 7,5 трлн руб., что на 29% выше рекорда 2023 года (5,8 трлн руб.). Высокая активность корпоративных заемщиков на первичном рынке наблюдалась большую часть года, но наиболее успешным месяцем по традиции стал декабрь, когда объем размещенного долга составил почти 1,8 трлн руб.

Основной вклад в общий объем размещений в минувшем году внесли компании реального сектора. На таких эмитентов, по оценке Александра Ермака, пришлось 51,8% всего объема размещений (3,9 трлн руб.). Доминировавшие в 2023 году компании финансового сектора, включая банки, заняли 32,1% рынка. Еще порядка 16,1% пришлось на облигации институтов развития в общем объеме 1,2 трлн руб. Продолжилось укрупнение сделок. По оценке аналитика, на 50 крупнейших (с объемом 30–684 млрд руб.) пришлось 64% от общего объема привлечений.

Наряду с рублевыми облигациями компании активно размещали валютные бумаги, номинал по которым был привязан к доллару США или юаню. За год эмитенты разместили 51 выпуск на общую сумму, эквивалентную 700 млрд руб. Состоялось 46 выпусков юаневых облигаций на общую сумму 47,8 млрд юаней, а также пять долларовых выпусков объемом $1,1 млрд, свидетельствуют данные БК «Регион».

ЦБ указал на ставку

Уникальна ситуация 2024 года не только тем, что компании рекордными темпами привлекали деньги на открытом рынке, но и тем, в каких условиях им удалось это делать. Вопреки ожиданиям аналитиков и банков, которые в начале года закладывали в прогнозы снижение ключевой ставки ЦБ, регулятор в борьбе с инфляцией с лета 2024 года начал новый раунд ее повышения. С конца июля по октябрь ставка выросла с 16% до 21% — исторического максимума. В декабре, вопреки ожиданиям участников рынка, ЦБ оставил ключевую ставку на уровне 21%.

В былые годы ужесточение денежно-кредитной политики (ДКП) Банком России, включающее повышение ключевой ставки, а до нее ставки рефинансирования, приводило к сжатию первичного рынка долга. Например, в 2014 году ЦБ под воздействием внешних и внутренних факторов поднял ключевую ставку с 5,5% до 17%, как итог — за год компании разместили облигации на внутреннем рынке лишь на 1,2 трлн руб., что в полтора раза ниже показателя 2013 года. Не только жесткая ДКП регулятора негативно влияла на активность эмитентов на первичном рынке, но и санкции западных стран против России, граждан и бизнеса. Мировые рынки капитала оказались временно закрыты для эмитентов, попавших под санкции. Схожая картина наблюдалась и в первой половине 2022 года. Тогда на фоне санкций и полного закрытия доступа российским компаниям к мировым рынкам капитала, а также подъема ключевой ставки Банком России с 8,5% до 20% в первом полугодии компании с трудом заняли 350 млрд руб., что в четыре раза хуже показателя аналогичного периода 2021 года. Лишь к концу года на фоне снижения ключевой ставки активность эмитентов выросла и за год они заняли свыше 3 трлн руб.