Неметаллический рост

Сталь остается одним из ключевых конструкционных материалов человечества, а значит, важнейшим вещественным элементом инвестиций и накопления капитала. Рассогласование между потреблением металла и динамикой экономического роста — тревожный признак. О том, что может стоять за этим феноменом, рассуждает Игорь Буданов из ИНП РАН

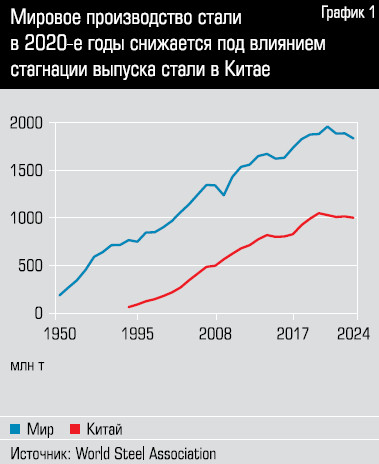

Металлургическая отрасль в последние годы переживает если не кризис, то как минимум заминку роста. Мировое производство стали в 2024 году снизилось на 0,9%, до 1839 млн тонн. К 2021 году накопленный спад превысил 6%. Основной фактор сжатия предложения стали в мире — остановка роста ее выпуска в Китае, который был локомотивом глобальной сталелитейной отрасли с начала нынешнего века (см. график 1). После 2020 года производство стали в КНР неуклонно сокращается, накопленный спад достиг в 2024 году около 5% под влиянием резкого сокращения внутреннего потребления из-за кризиса в строительном секторе. В результате избыток китайского металла выплескивается на мировой рынок.

В 2024 году экспорт стали из Китая достиг 110,7 млн тонн — это максимум с 2015 года и более чем вдвое превышает показатель экспорта 2020 года (53,7 млн тонн), что негативно сказывается на ценах.

Ситуацию в мировой и российской металлургической отрасли с нами согласился обсудить Игорь Буданов, доктор экономических наук, профессор, заведующий лабораторией Института народнохозяйственного прогнозирования РАН.

— Что мы наблюдаем — заминку роста китайской металлургии, качественно аналогичную кризису 2015–2016 годов, или достижение пика потребления стали в Китае? Каков прогноз развития глобальной конъюнктуры на 2025-й и ближайшие годы?

— Металл нужен для эффективного накопления сбережений, то есть для перевода прибавочного продукта в основной капитал (средства производства).

Китай решил задачу индустриализации экономики и к 2010-м годам достиг эффективного уровня накоплений. Далее происходит снижение отдачи от накапливаемых ресурсов и рост затрат на обслуживание накопленного, как уже было в США и СССР.

Инерция создания новых мощностей привела к эффекту избыточного, с позиций использования в стране, производства стали в Китае. Переход в принципиально новую ситуацию со спросом стимулировал экспорт металлопродукции и металлосодержащих изделий.