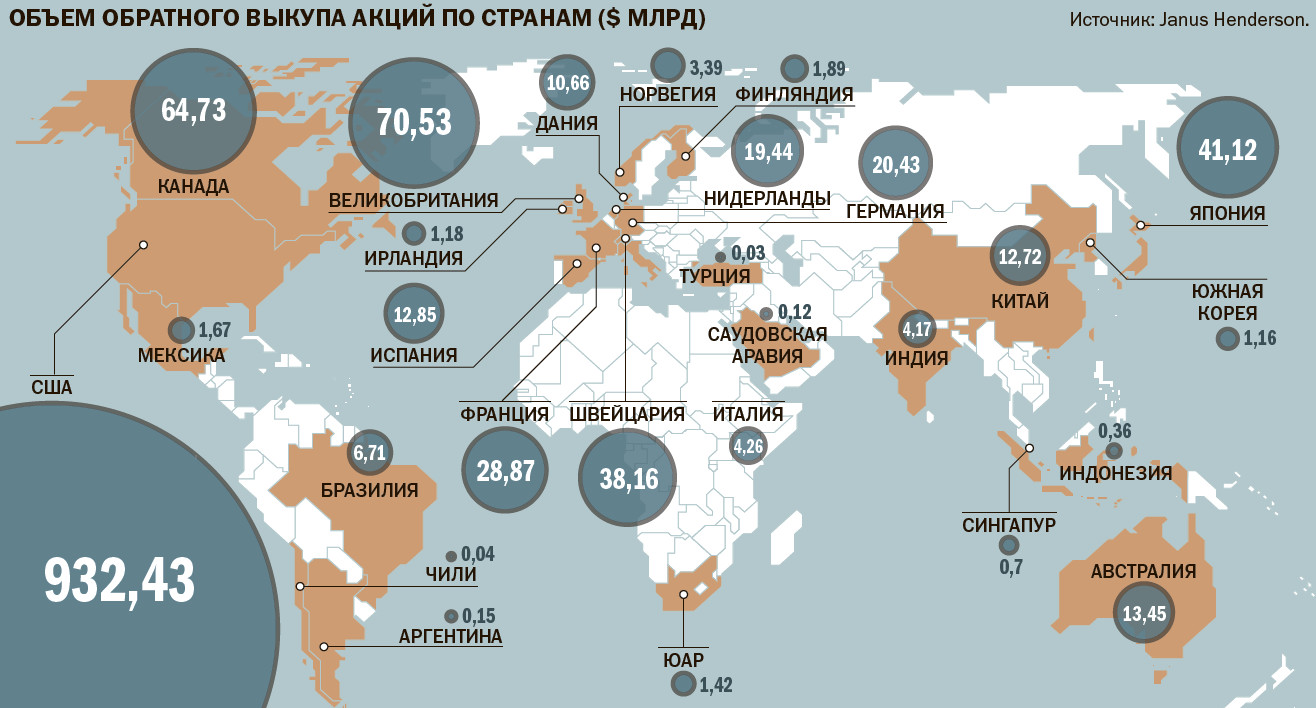

Знал бы выкуп

Инвесторы позитивно воспринимают рост байбэков компаниями

Несмотря на неопределенность экономической ситуации в стране, компании продолжают радовать инвесторов не только выплатами дивидендов, но и корпоративными программами выкупа акций с рынка (байбэк). Таким образом, корпорации стремятся поддержать котировки своих акций, делятся прибылью с акционерами, решают иные корпоративные задачи. Поучаствовать в росте цены акций могут и частные инвесторы, но они должны понимать, что, в отличие от дивидендов, такие программы сложнее прогнозировать, следовательно, ожидания могут не оправдаться.

Во втором квартале сразу несколько российских эмитентов объявили о запуске программ обратного выкупа акций. 29 мая совет директоров (СД) ГК «Самолет» утвердил программу байбэка собственных акций группы у акционеров на общую сумму 10 млрд руб., что соответствовало 6% ее рыночной капитализации на момент объявления. В середине июня крупный продуктовый ритейлер «Магнит» объявил о программе выкупа 10% акций на общую сумму 22,5 млрд руб. 27 июня «Инарктика» (бывшая «Русская аквакультура») заявила о планах выкупить собственные акции на 1 млрд руб.

Эти новости оказали позитивное влияние на цену акций компаний. По итогам торгов 29 мая акции ГК «Самолет» подскочили более чем на 11%, тогда как основной российский индекс Московской биржи прибавил менее 2%. Акции «Магнита» подорожали 16 июня на 8,5%, в то время как индекс остался на уровне закрытия предыдущего дня. Акции «Инарктики» выросли на 7%, тогда как индекс — только на 0,7%. Во всех случаях подъем происходил при высокой активности инвесторов. Так, объем торгов акциями девелопера составил по итогам 29 мая 5,25 млрд руб., и по этому показателю они заняли третье место среди ликвидных бумаг. Объем торгов ценными бумагами продуктового ритейлера достиг 16 мая 14,4 млрд руб.— это второй по величине результат среди ликвидных бумаг. Акции «Инарктики» не смогли выбиться в число самых ликвидных, но даже с ними объем торгов достиг максимальной величины за все время их торгов — отметки 709 млн руб., что в 15 раз больше среднего дневного объема торгов в мае.

Программы обратного выкупа акций действуют и у других российских эмитентов, но поскольку в основном они были объявлены в предыдущие годы, в настоящее время они не оказывают сильного влияния на цену акций. Директор аналитического департамента инвестбанка «Синара» Кирилл Таченников обращает внимание на программу выкупа ритейлера «Детский мир», который в рамках реорганизации планирует выкупить весь free-float (около 35 млрд руб.), также есть давно утвержденные активные программы выкупа акций у «Роснефти» ($2 млрд до конца 2023 года) и НОВАТЭКа ($1 млрд до конца 2026 года). «Есть утвержденные программы выкупа у Сбербанка (50 млрд руб. на 2022– 2025 годы)»,— напоминает господин Таченников.

Выкупательная возможность

Суть обратного выкупа акций заключается в том, что компания выкупает на рынке свои акции у своих акционеров. Таким образом, получается операция, обратная размещению акций (которых, к слову, в этом году очень мало). Проводить выкуп акций может как сама компания, так и ее дочерняя структура или наемный брокер. Параметры и сроки реализации программы определяются эмитентом. «Решение о выкупе принимается сначала советом директоров компании, затем планы утверждаются на собрании акционеров»,— поясняет портфельный управляющий УК «Первая» София Кирсанова.

При проведении байбэка компания может преследовать несколько целей. Например, в непростых экономических или рыночных условиях с его помощью она может продемонстрировать инвесторам, что у бизнеса достаточно денежных средств, отложенных на случай чрезвычайных ситуаций, а вероятность экономических проблем низка. Это, по словам эксперта по фондовому рынку «БКС Мир инвестиций» Евгения Калянова, может создавать видимость финансовой устойчивости и привлечь внимание к бумагам инвесторов. В итоге такой выкуп акций обычно приводит к росту их цены за счет дополнительного спроса как со стороны эмитента, так и инвесторов, поверивших компании.

Выкупая свои акции, эмитент может изменить структуру капитала, уменьшить объем бумаг, находящихся в свободном обращении. Последнее может потребоваться как для увеличения прибыли на одну акцию, так и для исключения из состава акционеров определенной группы инвесторов. Наглядным примером стал обратный выкуп акций «Магнита», в рамках которого цена приобретения была установлена на уровне 2,215 тыс. руб. за акцию, что более чем вдвое ниже рыночной цены. Несмотря на это, акции компании после объявления выкупа уверенно выросли.

Чем же хороша программа выкупа акций «Магнита» по цене значительно ниже рыночной стоимости? Почему инвесторы так позитивно на нее отреагировали? Ответ на эти вопросы весьма прост — ориентирована программа выкупа на иностранных держателей бумаг. «Цена выкупа учитывает наличие обязательного дисконта для таких владельцев