Сезон слабого зернового экспорта

Отгрузки из России сократились более чем на четверть

Вывоз зерна по итогам сезона 2024/25 получился существенно ниже, чем в предыдущем сельхозгоду. Основная причина сокращения поставок — падение урожая в 2024-м. Основная — но не единственная. Укрепление рубля на фоне невысоких мировых и относительно хороших внутренних цен на пшеницу делали ее экспорт невыгодным для трейдеров. В наступившем сезоне значительных изменений как по объемам отгрузок, так и по стоимости эксперты пока не ожидают.

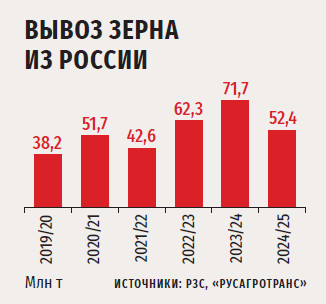

По информации аналитического центра «Русагротранса», за 11 месяцев сезона 2024/25 из нашей страны за рубеж было отправлено 49 млн т зерновых культур, что на 18,2 млн т меньше, чем в сезоне 2023/24, когда экспорт составил 67,1 млн т. При этом вывоз пшеницы сократился на 10 млн т — с учетом поставок в страны ЕАЭС на внешние рынки отправлено 40,9 млн т. В последние месяцы завершившего сезона отгрузки очень серьезно, но предсказуемо снижались, комментирует гендиректор Института конъюнктуры аграрного рынка (ИКАР) Дмитрий Рылько. В сравнении как с первой половиной сельхозгода, так и с аналогичным периодом сезона 2023/24. «По итогам июня экспорт будет совсем невелик, в частности, пшеницы удастся вывезти лишь около 1 млн т», — говорил эксперт в конце мая. За весь сезон общий объем поставок может составить 50,2 млн т, а главной зерновой позиции — около 40,8 млн т, прогнозировал он тогда же, добавляя, что это «неформальные оценки, поскольку официальные таможенные данные закрыты, плюс есть неопределенности по экспорту с новых территорий».

Прогноз Российского зернового союза (РЗС) — 46,8 млн т всего зерна, включая 41,7 млн т пшеницы. Экспорт последней в июне не превысит 2 млн т, отмечала в конце мая директор департамента информационно-аналитического обеспечения союза Елена Тюрина. Она подчеркивала, что такой объем отгрузок основной зерновой культуры в последний месяц сезона меньше, чем средний показатель за последние пять лет, который составляет 2,6 млн т.

Оценка подведомственного Минсельхозу «Центра Агроаналитики» на начало июня — порядка 53 млн т (с зернобобовыми), в том числе 44,5 млн т пшеницы. «С учетом валового сбора прошлого года такой уровень вполне приемлем и позволяет России одновременно обеспечивать внутренние потребности в зерне и при этом оставаться одним из ключевых мировых поставщиков», — отмечал начальник отдела мониторинга внешней среды Центра Даниил Козлов.

Независимый эксперт зернового рынка Александр Корбут считает, что при благоприятных условиях по итогам сезона 2024/25 на внешние рынки будет отгружено не более 52 млн т зерна и зернобобовых с учетом продуктов переработки. Пшеницы — порядка 41 млн т.

Прогноз «Русагротранса» — 49,8 млн т зерновых, а с учетом зернобобовых — 52,4 млн т. Это меньше, чем в 2023/24-м, когда вывоз зерновых и зернобобовых был рекордным — 72,8 млн т, обращает внимание руководитель аналитического центра компании Игорь Павенский. Экспорт пшеницы эксперт оценивает на уровне 41,5 млн т против 55,5 млн т в предыдущем сельхозгоду, ячменя — 4,6 млн т против 9 млн т сезоном ранее, кукурузы — 3,05 млн т против 7,34 млн т. «На протяжении августа — декабря темпы вывоза превышали прошлый сезон, но с января на фоне сокращения экспортной квоты с 29 млн т до 10,6 млн т, а также из-за отрицательной экспортной доходности темпы поставок замедлились и стали существенно ниже прошлогодних», — рассказывал Павенский в начале июня.

Российское зерно урожая 2024 года, несмотря на сложные агроклиматические условия, отличается высокими качественными характеристиками и большой долей мукомольной пшеницы, которая составляет основу экспорта, отмечают в «Объединенной зерновой компании». Ее представитель добавляет, что, по оценке ФГБУ «ЦОК АПК», доля пшеницы 3-го класса по сравнению с урожаем 2023 года выросла с 24 до 28 %, 4-го класса — осталась на уровне 48 %, 5-го класса — снизилась с 27 до 23 %.

Причины сокращения отгрузок

Главная причина снижения экспорта — сокращение валового сбора в 2024 году. «Экспортный потенциал складывается из ресурсов, и с учетом того, что урожай зерна в прошлом году уменьшился на 19,5 млн т, или на 13 %, относительно 2023-го, а пшеницы на 11 %, или 10,2 млн т, — на 17 млн т снизился и экспортный потенциал (до 50 млн т против 67 млн т годом ранее)», — объясняет Тюрина.

Остатки пшеницы на 1 мая этого года в РЗС оценивают как минимальные. Они были на 32 % меньше, чем на аналогичный период годом ранее, — порядка 7,8 млн т против 11,4 соответственно. Сокращение запасов тоже является фактором падения отгрузок на экспорт, отмечает эксперт. Кроме того, в последние месяцы сезона наблюдался дефицит зерна востребованного импортерами качества. «К тому же мы не имели дисконта относительно ценовых предложений Европы: на начало июня российская пшеница в среднем стоила на $10/т дороже, чем европейская, — обращает внимание она. — Это тоже фактор, сдерживающий экспорт, многие импортеры переключаются на закупку пшеницы по более интересной цене у других стран».

По прогнозу Александра Корбута, переходящие запасы всего зерна на конец 2024/25 сельхозгода составят 13– 13,5 млн т. Это примерно уровень начала сезона 2021/22. «Ничего критичного в этом нет, для обеспечения внутренней продовольственной безопасности таких остатков вполне достаточно», — добавляет он.

Дмитрий Рылько остатки зерна и пшеницы оценивает как относительно невысокие, однако были годы, когда запасы были и меньше. «Но нужно разделить наш российский рынок на две части: европейская территория страны, где остатки низкие и очень низкие, и Урал-Сибирь, где они относительно высокие, — уточняет он. — Перемещение зерна из удаленных от центральной части страны регионов идет с трудом, поскольку стоимость транспортировки весьма высока». Вследствие этого есть большая вероятность, что посевы колосовых культур, прежде всего пшеницы, на Урале и в Сибири под урожай 2025-го аграрии снизили, дополняет эксперт.

Сокращение объемов экспорта глава ИКАР, помимо небольших запасов, связывает в первую очередь с «компактным урожаем», а также относительно высокими остатками у соседних стран, в том числе в Европейском союзе и на Украине. Хорошие запасы сформировались и у США, Канады, Аргентины, Австралии. «Еще одна причина уменьшения вывоза — относительно высокие цены на внутреннем рынке, которые не бьются с экспортными, — отмечает он. — В условиях укреплявшегося рубля практически в течение всего сезона такие ценовые уровни не обеспечивали экспортерам положительной маржи». Весной с учетом санкционных ограничений российская пшеница на условиях FOB Черное море должна была стоить на $2–3/т дешевле, чем румынская, но для того, чтобы держать хотя бы нулевую рентабельность, экспортерам нужно было продавать ее на $5–10 дороже». Именно поэтому многими, прежде всего крупными экспортерами к концу мая не были выбраны квоты на вывоз зерна. «И до конца сельхозгода это вряд ли получится, — предполагал Рылько в конце мая. — Более того, компании отказываются от дополнительной части квоты, которую они могли бы получить, из-за того что вывозить зерно не рентабельно».