Шерстяное овцеводство: быть или не быть

Правительство разработало план по выведению отрасли из кризиса

Ситуация в российском производстве шерсти близка к критической: внутренний и внешний спрос на продукцию отечественных овцеводов, как и объемы ее выпуска, ежегодно снижаются, а говорить о доходности сектора давно не приходится. Возрождению сегмента может способствовать стратегия развития глубокой переработки шерсти, недавно утвержденная властями. Программа состоит из 27 пунктов, к реализации большинства из которых, по мнению авторов, стоит приступить еще до конца текущего года. Участники рынка уверены, что решать проблемы необходимо комплексно и «просадка» на любом этапе может существенно снизить эффективность всего плана.

Еще недавно аналитики фиксировали снижение производства шерсти в мире. Так, по данным ФАО, с 1995 по 2019 год объем ее выпуска в немытом виде сократился с почти 2,6 млн т до 1,7 млн т. Негативный тренд наблюдался во всех ведущих шерстепроизводящих странах за исключением Китая и Марокко. С 2020-го ситуация начала меняться: совокупное глобальное производство перестало уменьшаться прежними темпами, а многие государства стали наращивать объемы.

В 2024 году, согласно оценке Mordor Intelligence, мировой объем рынка шерсти составил почти $39 млрд. А к 2029-му он может достигнуть $45,6 млрд при среднегодовом темпе роста 3,2 %, прогнозируют аналитики исследовательской компании. Быстрое развитие отрасли будет происходить благодаря технологическому прогрессу и созданию нового прядильного и ткацкого оборудования, которое повысит производительность предприятий. В долгосрочной перспективе возможности роста Mordor Intelligence в основном связывает с потребителями-миллениалами, чье покупательское поведение будет двигать рынок. Стимулирующими факторами также являются увеличение населения и повышение уровня урбанизации. Определять спрос будет и рост внутреннего потребления шерстяных тканей класса люкс в странах Евросоюза, а также в Китае и США.

По данным Международной организации шерстяного текстиля (IWTO), 50 % веса шерсти составляет чистый органический углерод. Биоразлагаемое качество данного продукта будет поддерживать рынок в ближайшей перспективе, считают аналитики Mordor Intelligence. «Шерсть биоразлагаема и наносит меньший вред окружающей среде. Кроме того, шерсть обладает теплоизоляционными свойствами, что делает ее пригодной для потребителей», — говорится в исследовании компании. Ожидается, что все эти факторы увеличат спрос на шерсть, тем самым стимулируя рынок в период 2024–2029 годов.

Недоходное производство

Российская шерстяная отрасль пока развивается вразрез с мировым трендом. Согласно информации Росстата, в 1990 году во всех хозяйствах страны было произведено 226,7 тыс. т шерсти (доля тонкорунных и полутонкорунных пород овец доходила в общем поголовье до 80 %), однако уже к 2010-му ее объем сократился более чем в четыре раза. С 2010 по 2020-й показатель колебался в пределах 52–56 тыс. т, а с 2021-го, вопреки глобальным тенденциям, продолжил снижаться, опустившись до 45,7 тыс. т по итогам 2023 года.

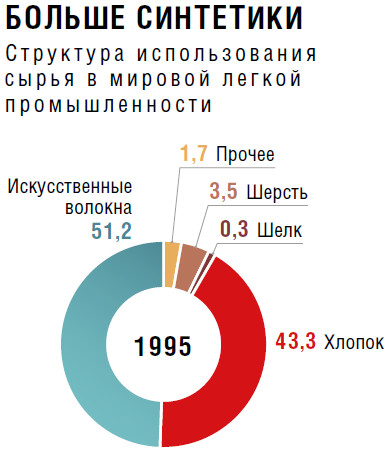

В числе основных причин отрицательной динамики эксперты называют «давление синтетических волокон»: дешевизна синтетики, по сравнению с натуральными материалами, сделала ее предпочтительной для потребителей и для бизнеса. В 1995 году удельный вес искусственных волокон в общем производстве сырья для мировой легкой промышленности составлял 51,2 %, а уже в 2018-м — 71,8 %, доля шерсти при этом уменьшилась с 3,5 до 1,1 %, информирует начальник информационно-аналитического отдела Национального союза овцеводов (НСО) Елена Осычкина.

Чтобы переломить негативный тренд в отрасли, в сентябре 2023 года при Совете Федераций была создана рабочая группа (Штаб по вопросам развития рынка шерсти на территории России), в которую вошли представители Минсельхоза и Минпромторга, овцеводы и переработчики шерсти, ученые. В начале 2024-го был утвержден план развития глубокой переработки шерсти, в котором обозначены проблемы сектора и намечены пути их решения. Авторы документа говорят, что программа будет корректироваться и дополняться, в зависимости от ситуации, финансовых возможностей, региональной составляющей.

Впрочем, это не первая попытка государства помочь отрасли. В 2015 году в Госпрограмму развития сельского хозяйства на 2013–2020 годы была включена поддержка производителей тонкорунной и полутонкорунной шерсти, той самой, которая используется для производства шерстяных изделий (одежды) высокого качества, в размере 150 млн руб. в год. Но объемы производства продолжили снижаться. Одной из причин этого в НСО считают не до конца продуманные условия предоставления помощи участникам рынка. «Изначально идея была в том, чтобы дифференцировать субсидии производителям шерсти в зависимости от качества производимой продукции, — рассказывает Осычкина. — Максимальные выплаты должны были быть на самую тонкую шерсть, которая производится исключительно в племзаводах довольно большими партиями. На деле же получилось, что раздали “всем сестрам по серьгам”, в том числе тем хозяйствам, в отарах которых содержатся самые разные овцы».

Заключение лаборатории о качестве производимой на предприятии шерсти входило в пакет документов для получения субсидии. Но если в советское время в племенных хозяйствах животные были однотипными и разница в толщине образцов шерсти, взятых с разных голов отары, была минимальной, то сейчас в некоторых отарах товарных производителей могут находиться овцы с тонкой шерстью, полутонкой, полугрубой, самых разных пород и их помесей. «Владелец берет образец шерсти, естественно самой лучшей, тонкой, и везет в аккредитованную лабораторию, там выдают документ, что предоставленная продукция имеет тонину 23,5 мкм, а овец в отаре — тысяча голов, и кто знает, сколько там тонкорунных, — рассуждает Осычкина. — Цель таких хозяйств — получить деньги, но никак не развивать и совершенствовать тонкорунное овцеводство».

Шерсть субсидируется по физическому весу, дополняет председатель комитета Российского союза предпринимателей текстильной и легкой промышленности по вопросам шерстеперерабатывающей промышленности, производства, реализации продукции из шерстяного волокна и готовых изделий Сергей Пузанов. И получается, что выплаты на продукцию низкого качества такие же, как и на высококачественную, или за счет объема даже больше.

Размер выплат овцеводам в принципе невысокий, к тому же различается в зависимости от региона. Например, хозяйства Дагестана и Калмыкии, имеющие самое многочисленное тонкорунное поголовье овец, получают на килограмм шерсти в разные годы всего по 20–40 руб., знает Осычкина. «Разве такая субсидия способна стимулировать производство?» — задается вопросом она.

В прошлом году на поддержку производства шерсти было выделено около 215 млн руб., сообщала в декабре замдиректора департамента животноводства и племенного дела Минсельхоза Надежда Дурыгина. Однако из настриженных тогда 15,2 тыс. т тонкой и полутонкой шерсти просубсидировано было лишь 3 тыс. т, отмечала она. Ведь для того, чтобы подать документы на выплату, нужно заключение лаборатории, но расходы на доставку образцов зачастую выше, чем потенциальный объем выплат, поэтому многие предприятия не хотят тратить время и деньги на сбор необходимых справок.