Банковская пятилетка: консолидация, «Базель III» и уход в розницу

Последние годы кардинально изменили ландшафт банковского сектора. Мы выделили пять событий, определивших нынешний вектор развития российских банков

Кредитная зачистка

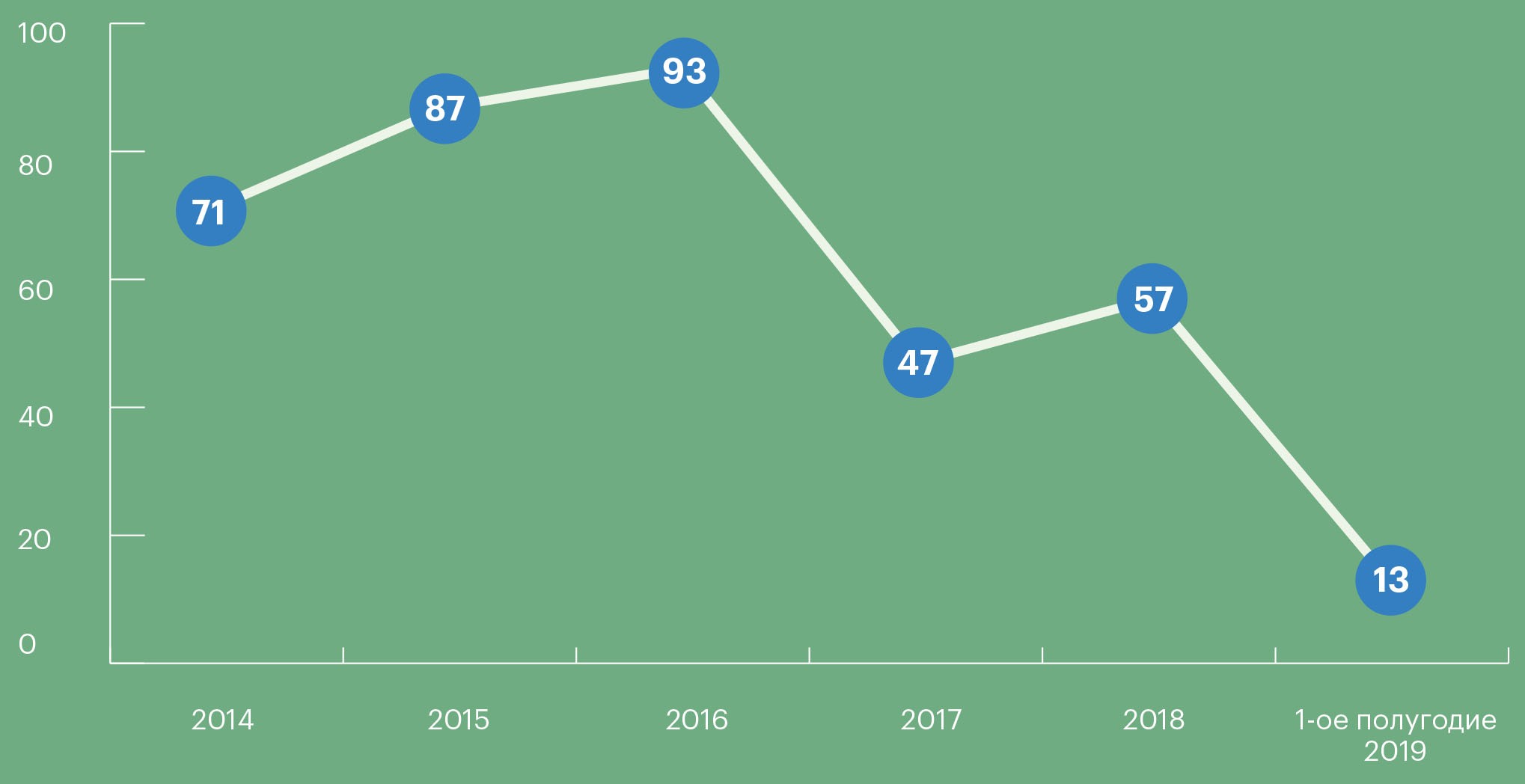

На 2014–2018 годы пришелся основной этап расчистки банковского сектора от неустойчивых игроков. Результаты впечатляют: число участников рынка сократилось почти вдвое — более чем c 900 кредитных организаций на начало 2014 года до 464 на середину 2019 года. Причины отзыва лицензий в подавляющем большинстве не были уникальными: банки либо проводили высокорискованную кредитную политику, принимая повышенные риски без адекватного резервирования, либо активно нарушали законодательство в сфере легализации (отмывания) доходов.

По факту многие банки даже не вели собственно банковский бизнес в его классическом понимании: зачастую их деятельность представляла собой различные схемы по выводу активов через аффилированные структуры либо отмыванию денежных средств.

Пик зачистки сектора пришелся на 2014– 2016 годы — только за три года было отозвано более 250 лицензий (т. е. 70% от общего числа отозванных лицензий). В 2017 году количество отзываемых лицензий резко снизилось, однако расчистка перешла на следующую стадию: регулятор примерил на себя новую роль — санатора.

Регулятор и санатор

В 2017 году был введен в действие новый механизм санации, который предусматривает передачу проблемного банка Фонду консолидации банковского сектора (ФКБС), подконтрольному Банку России. Новая схема предполагает прямое участие Банка России в качестве инвестора. При старой схеме санация осуществлялась силами Агентства по страхованию вкладов (АСВ) с привлечением внешних инвесторов.

Уже в августе 2017 года новый механизм был опробован на банке «Открытие» и аффилированных с ним структурах. Также менее чем за полгода под контроль ФКБС перешли еще два банка так называемого московского кольца — Бинбанк и Промсвязьбанк. В 2018 году фонд пополнился банком «Советский» (лицензия у которого в итоге была отозвана в июле 2018 года), Банком АВБ и Азиатско-Тихоокеанским банком. В том же году в фонд были переданы Рост Банк и банк «Траст», на базе последнего впервые в истории банковского сектора был сформирован так называемый банк непрофильных активов. Сегодня в нем аккумулированы проблемные и непрофильные активы банков, санируемых через ФКБС.

Примечательно, что на 355 банков, лишившихся лицензий с 2014 по 2018 год, пришлось менее 4% активов сектора, а вот доля девяти банков, взятых на санацию с 2017 года, превысила 6%.

Власть крупных

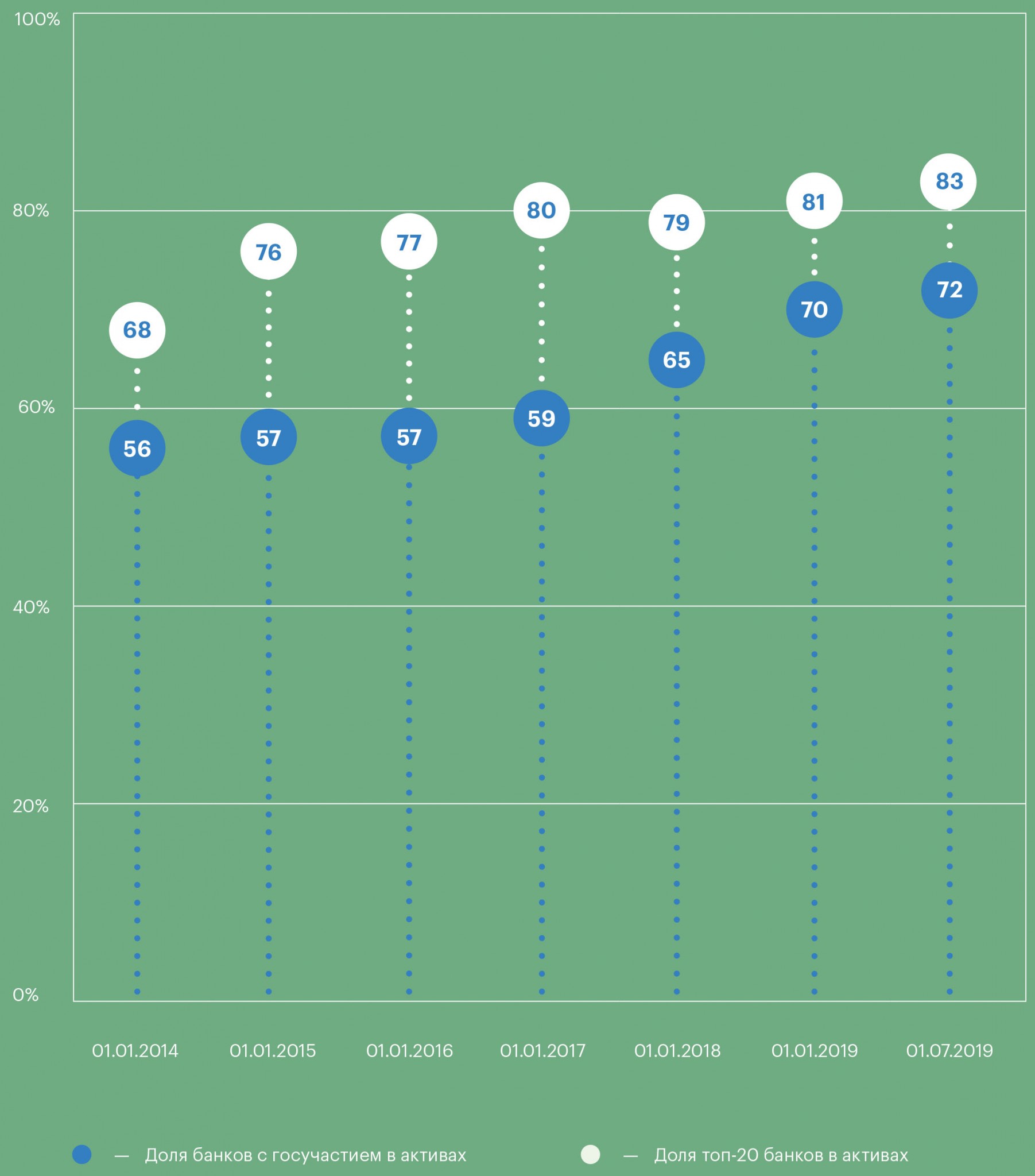

Оборотной стороной зачистки сектора стал рост его концентрации на небольшом числе игроков. С начала 2014 года количество действующих банков сократилось почти на 50%, тогда как активы сектора выросли более чем на 60%. При этом доля топ20 банков, в 2014 году составлявшая 68%, к середине текущего года выросла до 83%. Прошедшие пять лет ознаменовались рядом слияний и поглощений (M&A), крупнейшими из которых стали объединение Бинбанка и МДМ Банка и присоединение Ханты-Мансийского банка, Номос-банка и банка «Петрокоммерц» к «Открытию» (2016). Санация Бинбанка и «Открытия», а вместе с ними и Промсвязьбанка в 2017 году значительно изменила расстановку сил в банковском секторе, резко увеличив долю государства: с учетом банков, принадлежащих государству через госкомпании, она выросла с 56% в 2014 году до 70% на начало 2018-го и продолжила расти. В 2018 году число банков с госучастием пополнилось Азиатско-Тихоокеанским банком, а в начале 2019-го — Московским индустриальным банком, перешедшим под контроль ФКБС.

Консолидация на госбанках на этом не закончилась. Только в 2018 году ВТБ объявил о покупке сразу трех частных банков — «Возрождения», Саровбизнесбанка и Запсибкомбанка, а банк «Глобэкс» присоединился к Связь-банку, который, в свою очередь, до конца текущего года должен интегрироваться в Промсвязьбанк. В результате на середину 2019 года доля банков с госучастием в активах сектора достигла рекордных 72%.

Среди частных банков лишь единицы сумели составить конкуренцию госбанкам в процессах консолидации. Наиболее активным оказался Совкомбанк, за пять лет интегрировавший четыре банка, включая Меткомбанк (2016) и Росевробанк (2018), а также осуществляющий финансовое оздоровление банка «Экспресс-Волга».

Если же говорить о малых и средних частных банках, то большинство из них оказываются аутсайдерами в конкурентной борьбе с крупнейшими игроками. Основной сегмент бизнеса для большинства таких банков — кредитование малого и среднего бизнеса — после кризиса показывает слабый рост, да и число качественных заемщиков остается ограниченным. Выход на новые рынки сопряжен с заметными временными и материальными затратами, дополнительное давление оказывают и регулятивные новации, требующие вложений в совершенствование бизнес-процессов.

Охота на маржу

Прошедшая пятилетка ознаменовалась падением и последовавшим за ним ренессансом потребительского кредитования. Розница, пик роста которой пришелся на 2010–2012 годы, начала показывать признаки перегрева еще в 2013-м, а после вхождения экономики в острую фазу кризиса в конце 2014 года ситуация резко обострилась: просрочка стремительно выросла, а ряд крупнейших банков-монолайнеров стал терпеть убытки. В 2015 году произошел и первый случай дефолта розничного банка — в ноябре была отозвана лицензия у Связного Банка.

Однако уже через пару лет розничное кредитование не просто восстановилось до предкризисного уровня, но на рынке заговорили о формировании нового пузыря и грядущем очередном кризисе неплатежей.

Благодаря вовремя организованной программе субсидирования процентной ставки удалось избежать сильной просадки ипотечного кредитования в 2015 году. А уже с 2016 года рынок вновь перешел к росту на фоне активного снижения ключевой ставки. В 2017 году активное восстановление началось и в сегменте необеспеченной розницы: более низкие ставки позволяли заемщикам рефинансировать старые долги, а также привлечь большую сумму кредита при прежнем ежемесячном платеже. На фоне растущего спроса все больше банков устремились в розницу в попытках получить хорошую маржу на фоне стагнирующего корпоративного кредитования. Розничное кредитование оказалось единственным сегментом, в котором региональным банкам удалось составить конкуренцию крупнейшим игрокам.

В результате темпы роста розничного кредитования в 2018 году превысили 20% вопреки активным мерам по охлаждению рынка, принимаемым Банком России с 2017-го. Доходность розничного сегмента оказалась столь высокой, что перекрывала негативные последствия для капитала от повышения коэффициентов риска. Тем не менее растущая конкуренция на фоне стагнирующих доходов населения вынуждает банки смягчать свои риск-политики: в ипотеке все больше кредитов выдается с первоначальным взносом менее 20%, а необеспеченные кредиты все чаще выдаются на длительные сроки — до пяти-семи лет — для снижения долговой нагрузки заемщиков.

Равнение на Запад

За последние пять лет существенным новациям подвергся не только рынок, но и механизм его регулирования.

С 2014 года Банк России последовательно приближал стандарты регулирования к рекомендациям Базельского комитета по банковскому надзору: начиная от правил расчета капитала до введения новых нормативов достаточности капитала и ликвидности. В 2017 году Банк России утвердил публичный перечень системно значимых кредитных организаций (СЗКО) в соответствии с «Базелем III». На СЗКО стали распространяться требования к соблюдению показателя краткосрочной ликвидности и дополнительные повышенные требования к достаточности капитала. Одновременно с этим регулятор предоставил для СЗКО возможность получения безотзывной кредитной линии с целью выполнения норматива краткосрочной ликвидности.

Внедрение «Базеля III» оказало заметный положительный эффект на капитализацию сектора — если на 1 января 2014 года запас по достаточности капитала банков в среднем по системе составлял примерно 2%, то на 1 июля 2019-го — уже 4%. С одной стороны, за это время Банк России снизил требования к нормативу Н1.0 (с 10 до 8%), с другой — за пять лет активы сектора прибавили заметные 60%.

В 2018 году Банк России впервые внедрил принципы пропорционального регулирования, разделив все кредитные организации на две группы по уровню собственных средств, объему требований к ним и разрешенных видов деятельности. Обсуждение необходимости такого регулирования и вариантов его реализации продолжалось около десяти лет. В результате банки с капиталом менее 1 млрд руб. получили менее жесткие требования к нормативам и отчетности (в частности, они рассчитывают меньшее число нормативов и не обязаны готовить отчетность по МСФО), однако были ограничены в работе с нерезидентами и в уровне принимаемых рисков (более жесткие требования по нормативам концентрации).

Окончание пятилетнего периода ознаменовалось знаковым событием — с начала 2018 года в России вступил в действие стандарт МСФО (IFRS) 9 «Финансовые инструменты», устанавливающий принципы подготовки и представления финансовой отчетности в части финансовых активов и обязательств, в том числе признания ожидаемых кредитных убытков за весь срок действия финансового инструмента. Формально переход на новый стандарт в отчетности произошел в январе текущего года. Однако полный набор регуляторных требований к банкам, включающий в себя все изменения «Базеля III», планируется регулятором к внедрению только в 2022 году.

Динамика числа отозванных лицензий банков

Источник: НКР по данным Банка России

Топ-10 банков, лишившихся лицензий с 2014 года

Показатели концентрации банковского сектора

Хочешь стать одним из более 100 000 пользователей, кто регулярно использует kiozk для получения новых знаний?

Не упусти главного с нашим telegram-каналом: https://kiozk.ru/s/voyrl