Полис ограниченного действия

Экономят ли работодатели на ДМС для сотрудников

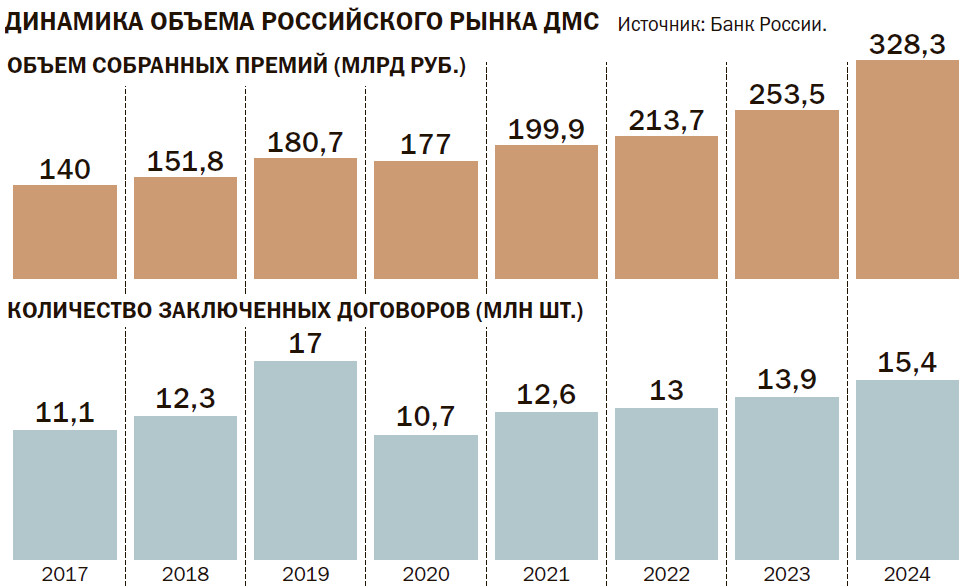

Судя по данным статистики, в 2024 году произошло резкое снижение сумм страхового покрытия по договорам добровольного медицинского страхования. По словам страховщиков, чаще всего работодатели экономят на полисах своих сотрудников за счет сокращения набора покрываемых полисом рисков, а также за счет списка доступных клиник — из перечня исчезают дорогие.

Банк России в своих аналитических материалах отмечает, что в 2024 году работодатели стремились ограничить свои издержки на добровольное медицинское страхование (ДМС) за счет заключения договоров с меньшим набором рисков. Об этом свидетельствует снижение среднего размера страховой суммы на одного застрахованного почти в два раза по сравнению с 2023 годом — до 6,6 млн руб. «В условиях высокой инфляции в 2024 году работодатели оформляли договоры с меньшим набором включенных рисков, чем в предыдущем году. Это позволило им ограничить рост издержек на ДМС без снижения числа застрахованных сотрудников»,— отмечает регулятор.

Идеи экономии

Большинство опрошенных «Деньгами» страховщиков сообщили, что в их компании подобных тенденций не отмечается. Сомнений в достоверности статистики ЦБ по рынку в целом они, правда, также не высказывали. «Наша компания не фиксирует запросов от своих клиентов на сокращение покрытия рисков по корпоративным программам ДМС»,— говорит руководитель направления развития продаж медицинского страхования «СберСтрахования» Ирина Архипова. Директор по продукту блока «Медицина» страхового дома ВСК Александра Дунаева рассказывает, что в портфеле компании наблюдается сокращение сумм покрытия по корпоративному ДМС не более чем у 15% клиентов, при этом порядка 30% клиентов в 2024 году расширяли страховое покрытие по программам.

«По запросам на пролонгацию мы не замечаем тенденции по сокращению объема страхового покрытия, страхователи в основном стремятся сохранить свой текущий объем услуг и набор рисков»,— говорит начальник управления продаж и сопровождения договоров ДМС «РЕСО-Гарантии» Ольга Мезенова.

Директор департамента медицинского страхования «Ингосстраха» Анастасия Скурихина также не отмечает по итогам 2024 года массовых запросов корпоративных страхователей на снижение набора услуг в программах страхования. Вместе с тем, рассказывает она, страхователи могут запрашивать разные наборы по типам покрытия (видам услуг). Например, в составе одного договора могут быть группы застрахованных, у которых нет программы со стоматологическим обслуживанием (например, группа работников, которые не имеют необходимый стаж у данного работодателя). Встречаются запросы на страхование только с амбулаторным обслуживанием без программ с лечением в стационаре и на программы с нестандартным страховым покрытием — например, с отличающимся в меньшую сторону набором услуг, но они редки в общей массе.

«Что касается наполнения программ услугами, то некоторые страхователи запрашивают сразу полный набор дополнительных услуг к стандартным программам страхования. А некоторые, особенно те, кто недавно начал применять ДМС как способ стимулирования работников, запрашивают стандартное страховое покрытие или пытаются „собрать“ его из сокращенных наборов услуг»,— добавляет Анастасия Скурихина. По ее мнению, когда Центробанк отмечает оформление договоров с меньшим набором включенных рисков, это в первую очередь связано с неприменением некоторых дополнительных опций или определенных программ, а не со снижением страхового покрытия из-за исключения действительно важных услуг из договоров. Многие работодатели заинтересовались