Третья форма денег

Зачем в России запускают цифровой рубль и как он будет работать

Уже в 2023 году Центробанк РФ рассчитывает начать тестирование цифрового рубля на реальных клиентах, хотя представление о том, что это такое, имеют лишь чуть более четверти россиян. РБК попытался разобраться, когда виртуальная валюта превратится в реальное платежное средство, кто выиграет и проиграет от ввода цифрового рубля и почему он не подойдет для накоплений.

Банк России начал разрабатывать цифровой рубль (ЦР) в конце 2020 года, когда выпустил консультационный доклад для общественных обсуждений с участниками финансового и платежного рынков. ЦБ рассчитывал начать тестирование цифрового рубля с реальными клиентами и деньгами с 1 апреля 2023-го, однако этот срок пришлось сдвинуть из-за задержки с принятием законопроекта, необходимого для внедрения крипторубля. На момент сдачи этого номера в печать соответствующий законопроект еще не был принят. После пилотирования банк планирует предложить цифровой рубль для использования всем желающим, заявила в апреле глава ЦБ Эльвира Набиуллина, выступая в Госдуме.

Что такое цифровой рубль

Цифровой рубль — третья форма денег наряду с наличными и безналичными денежными средствами. Эмитентом крипторублей будет сам ЦБ.

Цифровые рубли будут выпускаться в виде цифрового кода и храниться в цифровых кошельках, открытых на платформе Банка России. Операции с цифровыми рублями также будут проходить на этой платформе. При этом открыть цифровые кошельки граждане и компании смогут через привычные дистанционные каналы: мобильные приложения и сайты банков.

Причины появления ЦР

«Банк России нацелен на то, чтобы система денежного обращения соответствовала меняющимся потребностям граждан и бизнеса, способствовала внедрению инноваций как на финансовом рынке, так и в экономике в целом», — объяснял ЦБ введение цифрового рубля в своем первом консультативном докладе еще в 2020 году.

Какую-то одну причину выпуска цифрового рубля назвать сложно, есть как минимум три большие группы причин: экономические, политические и социальные, считает руководитель лаборатории блокчейна и финтеха Школы управления «Сколково» Егор Кривошея.

«С экономической точки зрения использование цифрового рубля может снизить долю наличных в экономике и эффективно стимулировать переход к безналичным способам оплаты», — говорит Кривошея. Он добавляет, что с политической точки зрения использование цифрового рубля — это способ снизить зависимость от глобальных провайдеров платежной инфраструктуры, а также возможность более четко контролировать процессы, связанные с платежами: отслеживать их и иногда даже программировать — например, социальные выплаты.

C точки зрения социальных мотивов цифровой рубль — инновационный метод оплаты, который может способствовать появлению новых продуктов. Более того, из-за улучшенной возможности отслеживать движение денег можно более эффективно контролировать теневую экономику.

По состоянию на середину мая 2023-го в мире существует около 15 проектов на стадии пилотирования цифровых валют центральных банков (ЦВЦБ), еще 23 проекта — на стадии проверки концепции, приводит цифры Кривошея: «Однако не все эти проекты сравнимы с цифровым рублем: часть из них были запущены около десяти лет назад и на другой инфраструктуре. Наиболее похожий проект был запущен в Китае. В этом смысле Россия находится на одной из лидирующих позиций с точки зрения ЦВЦБ нового поколения. Сделали какое-то заявление об изучении ЦВЦБ или экспериментах практически все страны».

Отличие ЦР от других форм денег

Цифровой рубль имеет ряд отличий от безналичных рублей и криптовалюты. Безналичные рубли лежат на счетах в коммерческих банках, по ним могут начисляться проценты на остаток, а за платежи банки обычно начисляют кешбэк. По цифровому рублю таких преференций не предусмотрено. Расчеты с цифровым рублем можно будет проводить офлайн без доступа к интернету, в том числе в удаленных и труднодоступных регионах страны. Для сравнения: платежи банковской картой проходят только через подключенные к сети POS-терминалы.

Для граждан операции с цифровым рублем будут бесплатны, а доступ к средствам в этой форме денег можно будет получить через любой банк, объясняла в одном из интервью директор департамента национальной платежной системы Банка России Алла Бакина: «Традиционные безналичные счета у вас в каждом банке отдельные, и если вы меняете банк, то вам сначала нужно открыть счет в новом банке, затем перевести туда свои деньги, а потом закрыть счет в старом банке. С цифровым кошельком делать этого не придется».

Криптовалюта от цифрового рубля отличается тем, что у нее нет единого эмитента, который нес бы обязательства по ней. В случае цифрового рубля за его сохранность ответственен Банк России.

Какие операции с ЦР будут доступны

С помощью цифрового рубля можно будет хранить деньги, совершать переводы, а также оплачивать товары и услуги, отсканировав QR-код продавца. Операции с цифровым рублем по механике близки к привычным переводам с карты на карту, через Систему быстрых платежей или оплате по QR-коду, объясняла Бакина.

Еще одна функция цифрового рубля, которую ЦБ начал прорабатывать после ввода масштабных санкций,—это трансграничные переводы. Для этих целей регулятор представил два возможных механизма проведения операций. В первом случае страны заключают отдельные двусторонние соглашения об интеграции платформ цифровых валют между собой. Платформы каждого из государств обеспечивают конвертацию и передачу средств между странами по согласованным правилам и стандартам. Второй вариант подразумевает подключение страны к единой интеграционной платформе. Такая площадка позволит на основе единых протоколов и стандартов обеспечить платежи между подключенными к ней платформами цифровых валют разных стран.

Как банки тестируют ЦР

Как говорила первый зампред ЦБ Ольга Скоробогатова в кулуарах форума «Кибербезопасность в финансах», в тестировании цифрового рубля с реальными клиентами примут участие 13 кредитных организаций. Однако она не раскрыла их названия. При этом на сайте ЦБ в списке участников пилотной группы указано 15 банков: Сбербанк, ВТБ, Альфа-банк, Тинькофф Банк, Газпромбанк, Росбанк, Промсвязьбанк, Совкомбанк, Ак Барс Банк, банк «Дом.РФ», «Синара», «Союз», ТКБ Банк, МТС-банк и КИВИ Банк.

Представители ВТБ, Альфа-банка, Росбанка, ТКБ, банка «Дом. РФ», Промсвязьбанка, Газпромбанка, «Синары» и «Союза» подтвердили РБК, что действительно примут участие в тестировании. Остальные кредитные организации не ответили на запрос. Для допуска к пилотированию на реальных деньгах эти банки провели первые испытания цифрового рубля, подключились к технологической платформе ЦБ и выполнили все требования регулятора.

Тестирование будет проходить в режиме Friends and Family, то есть на ограниченном круге клиентов и сотрудников банков, объяснил РБК представитель ВТБ. Руководитель дирекции развития платежного бизнеса Альфа-банка Алексей Матвеев рассказал, что планируется протестировать все основные операции: регистрацию и открытие кошелька, его пополнение, вывод средств с цифрового кошелька на безналичный счет, переводы от одного клиента другому, а также платежи.

Отдельного внимания потребовали операции с самоисполняемыми сделками, добавляет вице-президент — управляющий директор дирекции информационных технологий ТКБ Валерий Шеин. Оплата по таким сделкам будет проходить автоматически в цифровых рублях на платформе Банка России. Для их проведения необходимо будет заранее прописать условия договора.

В рамках пилотного проекта можно будет проводить только те операции, которые определены ЦБ и едины для всех участников пилота (они перечислены выше). Однако Росбанк в рамках собственного тестирования также провел сделку по покупке цифрового золота за цифровые рубли. Банк «Дом.РФ» для пилота нашел юрлиц, которые готовы открыть цифровые кошельки в Банке России, поделился директор подразделения «Диджитал» банка «Дом.РФ» Олег Комлик. С помощью цифровых рублей клиенты банка смогут приобретать товары и услуги у этих юрлиц.

Плюсы и минусы цифрового рубля

+ Рассчитываться цифровым рублем в перспективе можно будет офлайн как наличными деньгами, потому что операция совершается между двумя цифровыми счетами клиентов на платформе ЦБ РФ, отмечает директор по инновациям банка «Синара» Виталий Копысов.

+ Цифровой рубль повысит прозрачность целевых платежей, продолжает спикер: «Он упростит контроль заключенных контрактов и будет использоваться при различных программах господдержки. Для того чтобы отслеживать судьбу денег, изобретают сложные технические решения, которые далеко не все банки могут внедрить. Цифровой рубль упростит решение этой проблемы».

+ «Цифровой рубль безопасен с точки зрения рисков лишения банковской лицензии и потери своих средств. Эти деньги хранятся в ЦБ, и клиенты по факту ничем не рискуют»,—приводит еще одно преимущество цифровой валюты Олег Комлик.

+ Использование цифрового рубля в перспективе позволит банкам проводить различные операции с наименьшими затратами, вплоть до трансграничных расчетов с дружественными странами, подчеркнул директор банковских рейтингов НРА Константин Бородулин.

- На эти денежные средства не начисляется процентный доход, как в ситуации с деньгами на банковском счете. Однако из-за отсутствия процентов банки не видят рисков для ликвидности сектора. «Банк России не будет начислять процентный и иной доход на цифровые рубли. Значит, в качестве средства сбережения они не будут привлекательны. Так что не стоит ожидать существенного перетока ликвидности в новую форму национальной валюты»,—объяснил представитель ВТБ.

- Банки могут терять до 250 млрд руб. за пять лет после внедрения цифрового рубля, в то время как ретейлеры будут экономить не менее 80 млрд руб. в год, подсчитали аналитики консалтинговой компании «Яков и партнеры» (ранее McKinsey в России). Это связано с тем, что внедрение цифрового рубля может существенно повлиять на прибыльность основных игроков платежного рынка, так как банки получают немалый доход за счет высоких межбанковских комиссий при проведении операций с помощью карт и процентных ставок. По этой же причине ретейлеры смогут сократить расходы на карточные платежи. Ожидается, что комиссии за прием цифровых рублей могут составлять 0,4–0,7%. Для сравнения: эквайринговые комиссии по картам в среднем составляют 0,5–3% от стоимости товара.

Востребованность ЦР

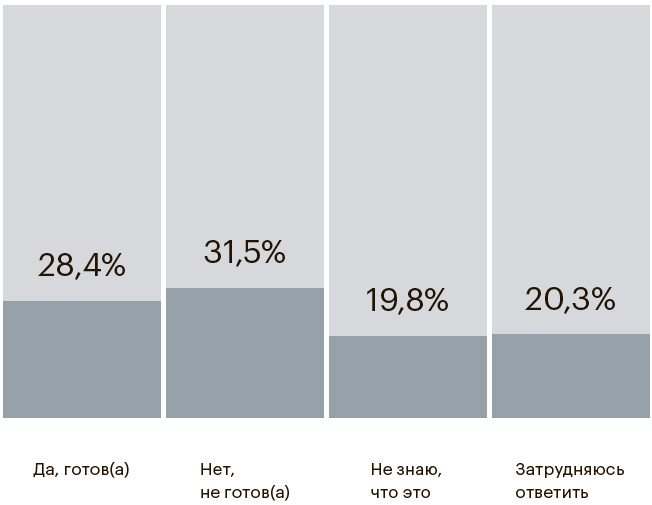

Согласно разным опросам, цифровой рубль готовы попробовать от четверти до примерно трети-половины россиян, говорит Кривошея. Как показал опрос РБК, проведенный весной 2023 года среди более чем 3 тыс. респондентов, использовать цифровой рубль готовы 28,4% россиян, 31,5% ответили на вопрос об этом отрицательно. Еще 19,8% опрошенных затруднились ответить, а 20,3% не знают, что это такое.

По мнению Кривошеи, на крипторубли будет спрос как минимум просто из-за довольно высокого уровня развития финтеха в России и интереса потребителя к новым продуктам, а также желания вернуться к удобным способам оплаты без использования платежных карт. Востребованность будет зависеть от клиентского опыта, который тестируется в рамках текущих экспериментов, резюмировал эксперт.

Однако, по словам Константина Бородулина, процесс внедрения цифрового рубля займет существенное время и потребует перестройки множества процессов. Полноценно крипторубль сможет быть интегрирован в сложившуюся систему расчетов на горизонте не менее двух лет.

Готовы ли вы использовать цифровые рубли?

Фото: Manuel Augusto Moreno / Getty Images

Хочешь стать одним из более 100 000 пользователей, кто регулярно использует kiozk для получения новых знаний?

Не упусти главного с нашим telegram-каналом: https://kiozk.ru/s/voyrl