Агросектору поручено расти

Хороший урожай в этом году может обеспечить позитивную динамику в сельском хозяйстве

Весной виды на урожай в России были более чем хорошими, несмотря на то что с конца февраля страна живет в условиях жесточайших санкций. Большой урожай — залог позитивной динамики сельхозпроизводства. Как и во все предыдущие кризисы, на АПК возложена роль драйвера и гаранта стабильности с точки зрения обеспечения продовольственной безопасности.

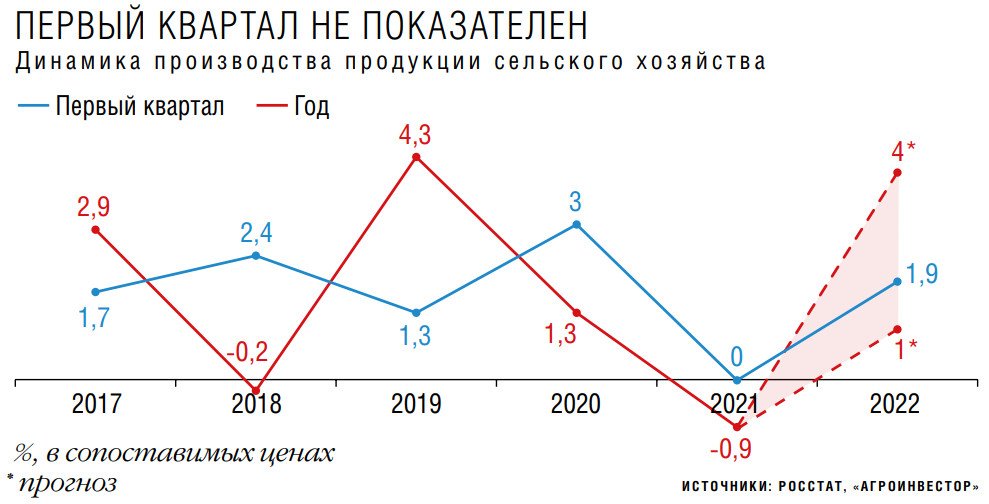

По итогам первого квартала, согласно Росстату, объем сельхозпроизводства в России вырос на 1,9 % по сравнению с аналогичным периодом 2021 года и составил 848,9 млрд руб. (последние доступные данные к третьей декаде мая). В том числе производство скота и птицы на убой (в живом весе) во всех хозяйствах за январь — март увеличилось на 5,5 %, тогда как год назад было снижение на 2 %, валовой надой молока прибавил 1,6 % против 1,2 % годом ранее, производство яиц — 2,3 % (минус 2,3 %). Позитивная динамика стала вполне ожидаемой, поскольку цены на сельхозпродукцию повысились. Кроме того, в начале прошлого года отмечался спад в птицеводстве, сейчас же отрасль восстановилась. Так, в марте производство птицы в сельхозорганизациях показало самый активный рост среди всех видов мяса: 556,1 тыс. т, что на 9,1 % больше, чем годом ранее.

Хотя результаты первого квартала малопоказательны и на их основе не стоит строить прогнозы относительно возможной годовой динамики, тем более учитывая новые реалии, связанные со спецоперацией на Украине, в целом ситуация в агросекторе к 20 мая выглядела более позитивной, чем в ряде других секторов экономики.

Проведение весенней посевной изначально не вызывало больших вопросов с точки зрения наличия необходимых средств производства, поскольку в основном аграрии успели закупить все необходимое заранее, до того, как стали ломаться логистические цепочки и еще сильнее выросли цены. Погода в этом году к моменту подготовки материала также в целом благоприятствовала проведению работ. Кроме того, хорошее состояние озимых и их оценочная гибель на уровне всего 3 % (среднемноголетний показатель — 6–7 %) давали основания прогнозировать хороший урожай зерновых, в том числе рекордного сбора пшеницы. А поскольку динамика сельхозпроизводства во многом определяется именно объемом урожая, аналитики ожидают, что отрасль вернется в плюс после снижения на 0,9 % в 2021 году. Правда, если не реализуются погодные риск-факторы.

Так, Центр экономического прогнозирования Газпромбанка в конце апреля оценивал, что в 2022 году индекс сельскохозяйственного производства составит около 102 %. Директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович тогда же говорил, что, хотя фантастических результатов по итогам года не будет, 1–2 % роста вполне вероятны. «Сельское хозяйство точно не провалится: все запасы есть, техника готова, высочайшей зависимости от импорта в этом году нет», — отмечал он.

Гендиректор Института конъюнктуры аграрного рынка (ИКАР) Дмитрий Рылько считает возможным рост агросектора в этом году на 3–4 %, что в первую очередь будет связано с погодным фактором. «Вероятно, мы получим хороший урожай зерна, который и создаст общий благоприятный фон, — комментирует эксперт. — Именно за счет зерна ситуация выровняется. В остальных секторах не будет снижения, однако прирост там если и произойдет, то достаточно скромный. Это касается и молочной продукции, и мяса». Кроме того, ожидается небольшое увеличение производства овощей, но здесь многое будет зависеть от погоды. В производстве масличных также не ожидается большого прироста — опять же, если погода будет благоприятствовать, то он будет незначительным, добавляет Рылько.

Динамика развития агроотрасли в этом году будет положительной, оценивает Центр отраслевой экспертизы (ЦОЭ) Россельхозбанка. Суммарные объемы производства масличных и зерновых должны вырасти. При этом цены могут остаться на высоком уровне из-за большого спроса на мировых рынках, считает руководитель центра Андрей Дальнов. На внутреннем рынке спрос на зерновые, масличные и продукты их переработки может увеличиться благодаря приросту поголовья скота и птицы (свиноводство, индейководство и восстановление бройлерного и яичного птицеводства после вспышек гриппа птиц). Также частичное импортозамещение на рынке растительных масел может произойти из-за снижения ввоза пальмового и других масел, добавляет эксперт.

«Рост объемов производства мяса окажет давление на цены (в первую очередь свинины и бройлера), но возможное снижение цен должно быть скомпенсировано ростом объемов, — рассуждает Дальнов. — Прогнозируемое увеличение производства молочных продуктов и отдельных видов овощей может сопровождаться снижением импорта, и данные рынки останутся сбалансированными». Таким образом, преобладающее влияние в этом году будут оказывать рыночные факторы, добавляет он.

В какой-то степени 2022 год можно сравнить с ковидным 2020-м: глобальный рост цен, нарушение логистических цепочек, усиление государственного регулирования, рассуждает директор практики оказания услуг компаниям агропромышленного сектора компании «Технологии доверия» Надежда Селезнева. «Имея длительный производственный цикл, отрасль АПК одна из немногих смогла показать рост в 2020 году, негативные последствия можно было увидеть в 2021-м, — напоминает она. — Проводя аналогию с 2020 годом и учитывая, что первые потрясения февраля-марта сельское хозяйство в целом прошло успешно, можно говорить о том, что в этом году мы увидим рост сельхозпроизводства».

Логистические проблемы коснулись всех

Однако как будет развиваться ситуация дальше и какой отложенный эффект для российской экономики, в том числе агросектора, дадут санкции Запада — оценить пока невозможно. «Перспективы развития АПК в свете последних событий смешанные, — считает Рылько. — С одной стороны, у нас появляется окно возможностей с точки зрения мировых цен, с другой — есть масса новых проблем, связанных с уходом с рынка ряда игроков, например в логистике».

К посевной и уборочной кампаниям аграрии подготовились заранее: семена, удобрения, запчасти уже закуплены; животноводы и их поставщики также имеют запасы, говорит Селезнева. «Текущая ситуация оголила назревшие и уже давно обсуждаемые на разных уровнях отраслевые проблемы, основная из которых — зависимость от импортных средств производства: генетический материал, техника и комплектующие, кормовые добавки и ветеринария, программное обеспечение, — перечисляет она. — Быстро заместить импортные поставки собственным производством вряд ли получится, однако заменить поставщиков из “недружественных” стран “дружественными”, как правило, возможно, и это уже сделали либо делают большинство игроков».

Правда, в этом году аграрии, зависящие от заемного финансирования для пополнения оборотных средств из-за сезонности денежных потоков, жаловались на невозможность получить субсидии и на нехватку средств для закупки расходных материалов из-за их удорожания, тогда как бюджеты и кредиты на посевную кампанию были заложены по старым ценам, напоминает аналитик ФГ «Финам» Анна Буйлакова. «Пищевая промышленность столкнулась с вызовами из-за зависимости от зарубежных производителей упаковки и импортного сырья для ее производства», — добавляет она.

Партнер компании «НЭО Центр» Альбина Корягина тоже отмечает зависимость агросектора от импортных средств производства. «В самом фундаменте, основании производственного цикла мы не во всем самостоятельны. Да, многие хозяйства за последние пять лет сделали очень много в этом направлении: зависимость от импорта по основным позициям снизилась с 70– 80 до 30–40 %, но нужно сделать еще очень многое», — комментирует она.

При этом, по мнению Корягиной, чтобы иметь устойчивую основу сельхозрынка для реального качественного прорыва, главная цель сейчас — это перевод экономики сельского хозяйства в рублевый контур. Внутренний рынок и производство должны быть изолированы от волатильности мировых цен, а также отвязаны от них. «Мы видим ценовое ралли на мировых рынках зерновых, удобрений и т. д. Наши сельхозпроизводители должны иметь возможность покупать удобрения, ГСМ, отечественную сельхозтехнику не по мировым ценам, — уверена она. — Ведь поставщики всего этого — наши российские производители, имеющие рублевую экономику, а значит, эти товары должны продаваться из парадигмы “издержки плюс”, а не по цене Чикагской биржи». Свои выпадающие сверхприбыли те же производители удобрений с лихвой компенсируют на экспортных рынках, считает Корягина.

Санкции, введенные после 24 февраля, не затронули зерновой сектор, хотя косвенный ущерб отрасли все же причинили: в частности, есть проблемы, связанные с логистикой, поскольку сильно подорожала страховка, обращает внимание президент Российского зернового союза Аркадий Злочевский. Также были некоторые трудности с предоставлением транспортных средств, например судов, но эта проблема вполне решаемая. «Что касается производства, то в этом сезоне ситуация сложилась удачно, потому что поставки ресурсов были остановлены уже после того, как все необходимое для ярового сева было на территории страны, поэтому для весенней посевной всего достаточно, — оценивает он. — А вот как сложится ситуация с севом в новом сезоне, сказать сложно — будет понятно, когда начнется озимая кампания. Сейчас главная проблема — это цена, так как себестоимость производства выросла».

Новые вызовы в основном касаются сбоев в логистических цепочках, говорит Дальнов. В частности, их незамедлительно ощутили экспортеры мясной продукции. Временный уход с рынка многих компаний, занятых морскими перевозками, вынудил искать альтернативные пути доставки. Услуги оставшихся перевозчиков резко подорожали, а цены на большую ́ часть ассортимента находились на низком уровне из-за восстановления производства свинины в Китае.

«У экспортеров зерновых, масличных и продуктов их переработки ситуация складывалась по-другому: цены на их продукцию на мировых рынках изначально находились на высоком уровне и сейчас (в начале третьей декады мая) продолжают расти из-за погодных форс-мажоров на территории конкурирующих стран — США, Индии, Франции, — продолжает Дальнов. — Таким образом, рост транспортных издержек при экспорте в этих сегментах в большинстве случаев компенсируется высокими мировыми ценами».