Золото выглядит дорого

Бурный рост цен на золото в мире создал благоприятные условия для золотодобычи в России. Однако воспользоваться ими отечественные золотодобытчики в полной мере не могут

На мировом рынке золота продолжается невероятное ралли. С начала года его цена выросла более чем на 26%, достигнув в апреле рекордного максимума на спотовом рынке — 3500 долларов за тройскую унцию. Геополитическая напряженность и инфляция заставляют инвесторов хеджироваться и диверсифицировать портфели, перекладываясь из долларов в золото.

Одновременно золото стало убежищем для резервных активов государств. По данным World Gold Council (WGC), центральные банки по всему миру в 2024 году скупили рекордные 1180 тонн золота, а в первом квартале 2025-го увеличили запасы еще на 244 тонны.

На этом фоне Goldman Sachs, «учитывая повышенные риски рецессии», прогнозирует, что цены достигнут 3700 долларов за унцию к концу этого года и 4000 долларов к середине 2026-го.

Среднемировые AISC (All-in sustaining costs, затраты на добычу) WGC оценивает в 1450 долларов на унцию. «В таких ценовых условиях 98 процентов глобальных золотодобытчиков работают с положительной рентабельностью», — считает аналитик ИК «Велес Капитал» Василий Сучков. «В России производство золота характеризуется еще более низким уровнем издержек, поэтому практически любой проект в нынешней ценовой конъюнктуре будет сверхрентабелен», — полагает эксперт.

Рост затрат

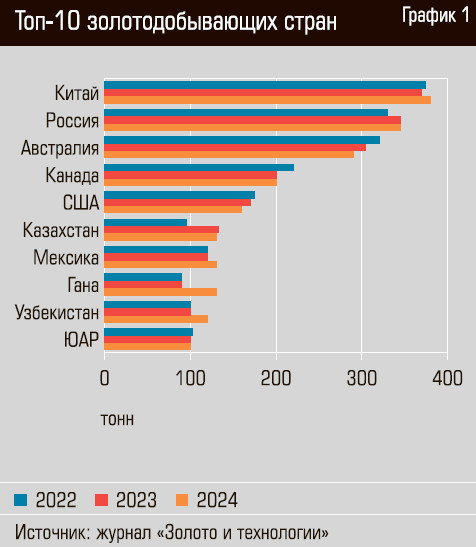

Однако с вводом новых мощностей золотодобытчики не торопятся. Несмотря на то что с начала XXI века добыча золота в России более чем утроилась, в прошлом году объемы существенно не изменились. «Если в предыдущие годы наблюдали достаточно энергичный прирост, то в 2024 году он был на уровне статистической погрешности. По сути, сейчас рост почти остановился, — заключает шеф-редактор журнала “Золото и технологии” Михаил Лесков. — Это стало результатом воздействия и внешних, и внутренних факторов».

Официальные данные по добыче, а также по экспорту и импорту золота не публикуются с 2022 года. По оценке Лескова, в 2024 году Россия произвела около 345 тонн золота. Из них четверть пришлась на крупнейшего российского золотодобытчика компанию «Полюс», которая в 2025 году вообще пообещала снизить добычу на 17% — с 85 до 71 тонны. Как говорится в годовом отчете компании, сокращение добычи обусловлено главным образом снижением содержания золота в руде месторождения Олимпиада (Красноярский край).

Вынужденный переход от менее упорного сырья к более упорному сейчас происходит во всем мире, пояснил «Моноклю» главный специалист лаборатории агитационного выщелачивания и сорбции компании «Полиметалл Инжиниринг» Савелий Каплан. «Менее упорные руды в ряде случаев требуют более простого технологического оборудования и использования более простых технологий, поэтому предприятия с такими ресурсами и технологиями находятся в более выгодном положении, так как их издержки минимальны. Чем более упорное сырье используется, тем более высокотехнологичные методы переработки требуются», — сказал он, отметив также негативное влияние санкций и связанные с ними затруднения с доступом к передовым технологиям и оборудованию.

«Несмотря на взлетевшие цены, у нас и затраты находятся на абсолютно исторических рекордах», — соглашается Михаил Лесков. Тот же «Полюс» в 2025 году прогнозирует рост капитальных затрат более чем на 40% — с 1,257 млрд до 2,2–2,5 млрд долларов. Увеличение издержек «Полюс» объясняет инфляционным давлением, переносом части затрат с 2024 года, реализацией новых проектов (разработка месторождений Сухой Лог и Чертово Корыто в Иркутской области, Чульбаткан в Хабаровском крае), а также развитием действующего производства на Куранахе (Якутия). Общие денежные затраты на добычу единицы продукции (Total Cash Costs, ТСС) «Полюса» в 2025 году вырастут на 28% — с 383 до 525–575 долларов на унцию.

Источники финансирования

Развитие добычи, запуск новых проектов требуют финансирования, однако с доступом к нему сейчас проблемы у всех российских компаний.

«Высокие процентные ставки внутри страны (ключевая ставка ЦБ РФ составляет 21 процент) затрудняют привлечение долгосрочного кредитного ресурса для капиталоемких проектов», — подтверждает президент Международной ассоциации рынков драгоценных, цветных, редкоземельных металлов и драгоценных камней (МАРДУК) Алексей Гаврилов.

Альтернативы рынок тоже не предлагает. Например, полноценное equity finance (метод привлечения капитала путем продажи акций) или долговое финансирование для российских предприятий практически недоступно. «Московская биржа делает все возможное, но, несмотря на все усилия, она одна не может заместить ранее доступное фондирование с Лондонской и Нью-Йоркской бирж», — отмечает Михаил Лесков. В результате компании финансируют проекты из собственных средств, заработанных в последнее время как раз на росте цены. И это финансирование направлено в основном на оптимизацию действующих производств, редко — на развитие и еще реже на новые стройки. Причина в том, что из-за инерционной отрасли далеко не все золотодобытчики уже смогли компенсировать потери, которые им принес полный шоков 2022 год.