Ипотечные ставки почувствовали дно

Летом рынок останется без массовых госпрограмм

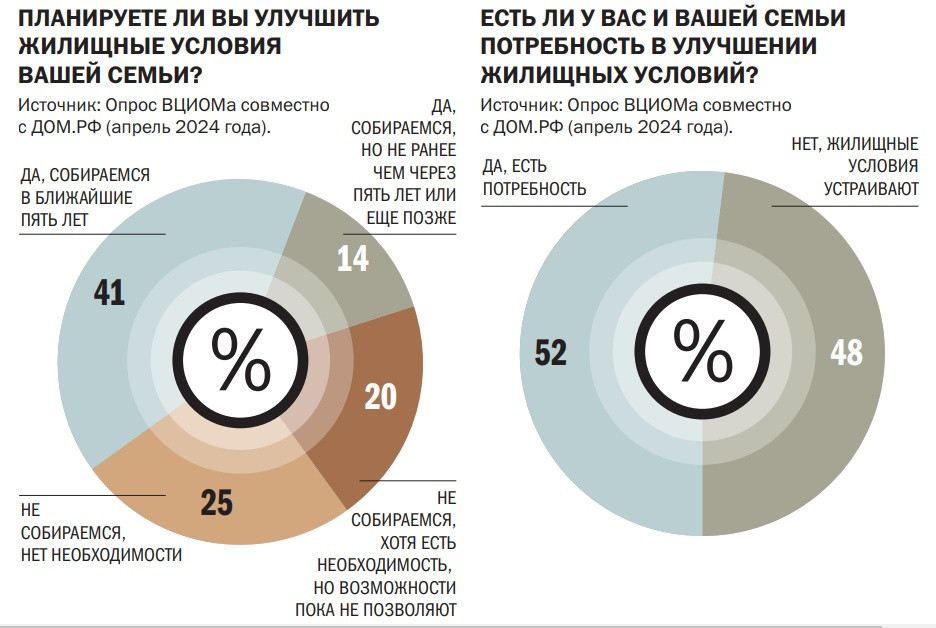

Льготная ипотека на новостройки, которой изначально отводили не более года, растянулась на несколько лет. За это время она стала дорогой для бюджета и ускорила рост цен на жилье. В июле ипотечный рынок заработает по новым правилам. Изменения коснутся параметров льготной и семейной ипотеки. «Деньги» поинтересовались ожиданиями участников рынка от завершения программ и тем, как это скажется на ценах на жилье.

У льгот истекают сроки

В 2023 году «квартирный вопрос» в России решили около 2 млн человек, а сумма взятых ими ипотечных кредитов составила 7,8 трлн руб. По оценкам ДОМ.РФ, это максимальный объем за всю историю. Почти каждая вторая ипотека выдавалась на льготных условиях. Этот рекорд обязан госпрограмме поддержки покупки жилья в новостройках под 8%, которая была доступна всем совершеннолетним гражданам без особых условий по семейному или иному положению, а также программе для семей с детьми под 6% годовых, на которую могли претендовать семьи с одним ребенком, рожденным после 2017 года.

После 1 июля 2024 года срок действия как обычной льготной, так и семейной ипотеки истечет. Судьба последней уже определена: президент РФ Владимир Путин поручил продлить ее до 2030 года c cохранением предельной процентной ставки для семей, в которых есть ребенок в возрасте до шести лет. Кабмин по поручению президента должен представить предложения по включению в эту программу вторичного жилья на территории населенных пунктов с небольшим объемом жилищного строительства. Параметры для семей с детьми более старшего возраста пока туманны. Сейчас в Москве, Московской области, Санкт-Петербурге и Ленинградской области сумма кредита по «Семейной ипотеке» может составлять не более 12 млн руб., в остальных регионах ипотека доступна в пределах 6 млн руб.

О том, что наиболее массовую льготную ипотеку на жилье в новостройках «массово на всю страну» продлевать не будут, в конце 2023 года заявил вице-премьер РФ Марат Хуснуллин. Напомним, эта программа изначально была запущена в апреле «ковидного» 2020 года, тогда предельная ставка была установлена на уровне 6,5%. Программа быстро набрала популярность, и ее сроки уже не раз продлевались, а сами параметры и условия ужесточались: например, сейчас по ней ограничена максимальная сумма в 6 млн руб. для всех регионов, а первоначальный взнос, который необходимо внести заемщику, должен составлять не менее 30%, тогда как в наиболее доступном виде в свое время минимальный взнос составлял 15% от цены жилья, а максимальная цена жилья ранее могла составлять 12 млн руб. для Москвы, Санкт-Петербурга, а также Московской и Ленинградской областей. За время существования программы ипотеки на новостройки было выдано 1,5 млн кредитов на 5,7 трлн руб., свидетельствуют данные АО ДОМ.РФ по состоянию на 25 апреля этого года. Для сравнения: масштаб программы семейной ипотеки, запущенной на пару лет раньше, в 2018 году, составляет более 1 млн кредитов на 4,5 трлн руб.

В Минстрое России «Деньгам» подтвердили, что в настоящее время прорабатывается вопрос продления программы «Семейная ипотека» до 2030 года с учетом сохранения основных ее базовых параметров, добавив, что при модификации льготных программ «в складывающихся социально-экономических условиях целесообразно повышать их адресность». Как указали в Минстрое, этот вопрос требует дополнительной проработки «совместно с заинтересованными федеральными органами исполнительной власти и организациями, в том числе на площадке правительства РФ». В этой связи говорить о конкретных условиях реализации программ преждевременно, считают там. «Льготные ипотечные программы стали наиболее востребованными на рынке ипотечного кредитования. Они оказали положительный эффект на развитие строительной отрасли и улучшение жилищных условий граждан, в том числе в кризисные периоды (распространение коронавирусной инфекции, санкционное давление со стороны недружественных стран)»,— отметили в ведомстве.

ЦБ рассчитывает на адресность

Окончания «массовой, безадресной» льготной ипотеки в обозначенные сроки ожидают в ЦБ. Как поясняла председатель Банка России Эльвира Набиуллина 26 апреля, решение по ключевой ставке (она была сохранена на уровне 16%) принималось с учетом завершения этой программы: «Если бы не было запланировано такого сворачивания безадресной льготной программы в таких объемах, нам пришлось бы, наверное, проводить еще более жесткую денежно-кредитную политику».