Мировой экономике становится все хуже

Прежняя модель роста, основанная на глобализации, больше не работает, а новой пока не видно. На этом фоне покупатели по всему миру сокращают траты либо не могут их увеличить так, как хотели бы

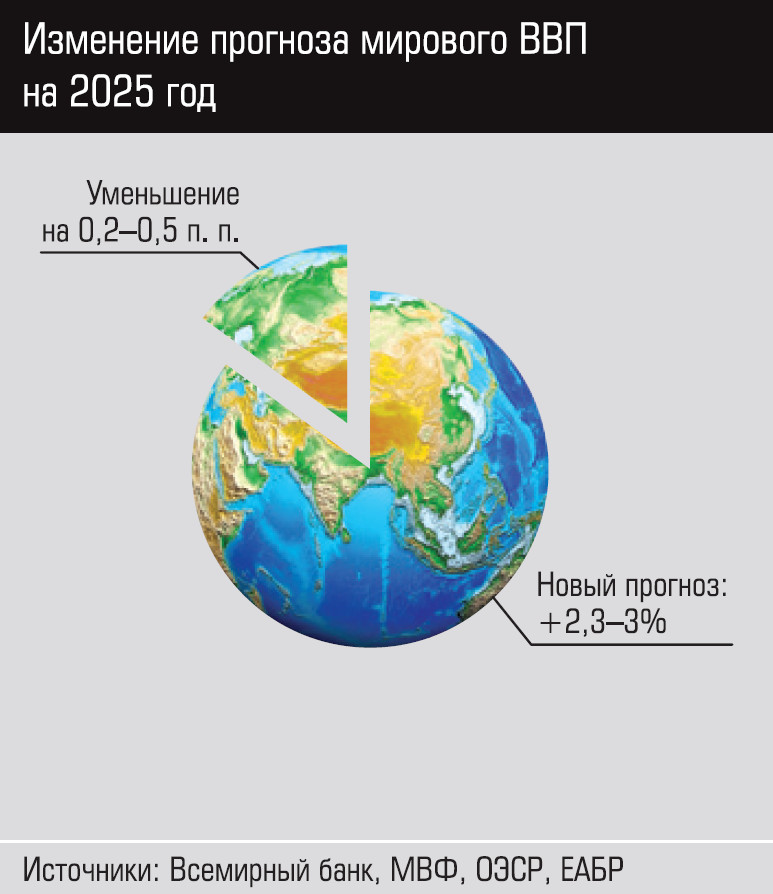

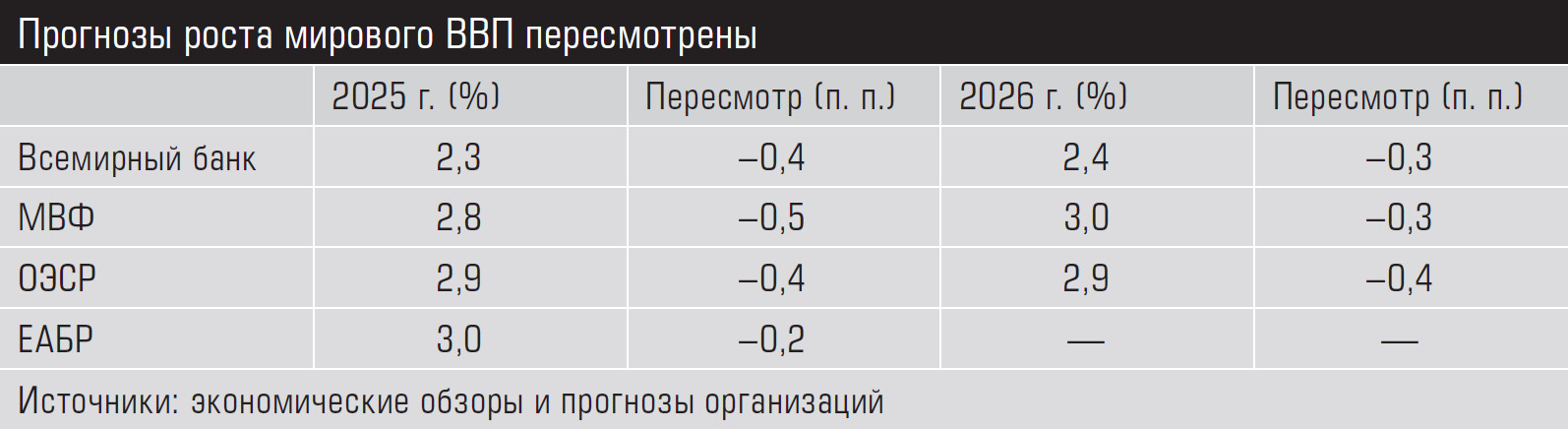

Мировая экономика продолжает замедляться, и никто не знает, как это остановить. Практически все западные экономические организации понизили свои прогнозы на 2025 и 2026 годы по сравнению с теми цифрами, которых ожидали еще зимой. Так, в июньском докладе Всемирного банка «Перспективы мировой экономики» прогнозы роста ВВП на 2025 год пересмотрены в сторону понижения для 70% стран. До рецессии планете еще далеко, но в этом году рост мирового ВВП предположительно будет самым медленным с 2008 года. Более того, если прогнозы на ближайшие два года сбудутся, то, как отмечают во Всемирном банке, средние темпы роста глобальной экономики в первые семь лет 2020-х годов окажутся минимальными среди всех десятилетий начиная с 1960-х.

Прогноз роста мирового ВВП на 2025 год экономисты Всемирного банка снизили на 0,4 п. п., до 2,3%.

Международный валютный фонд (МВФ) в апрельском выпуске бюллетеня «Перспективы развития мировой экономики» тоже понизил прогноз роста мирового ВВП на 2025 год — на 0,5 п. п., до 2,8%. Был понижен и прогноз Организации экономического сотрудничества и развития (ОЭСР), причем два раза: сначала в марте, а затем в июне. В итоге текущий прогноз ОЭСР уменьшился по сравнению с декабрьским на 0,4 п. п. и сейчас составляет 2,9%.

По прогнозу Института ВЭБ, ожидается, что в 2025 году мировая экономика замедлится с 3,2% в 2024 году до 2,7% или ниже. Евразийский банк развития (ЕАБР) чуть более оптимистичен: в соответствии с его июньским макроэкономическим прогнозом мировой ВВП в 2025 году вырастет на 3%. Впрочем, этот прогноз ЕАБР также на 0,2 п. п. меньше, чем в декабрьской версии (см. таблицу).

Для сравнения: за 35 лет, с 1990 года, мировая экономика в среднем росла на 3,4%.

Торговые войны победили ВВП

Одним из самых важных факторов понижения прогнозов во всех докладах называется рост протекционизма и активизация торговых войн. Например, в бюллетене МВФ говорится, что всего за пару месяцев, прошедших после публикации январского выпуска, США объявили и ввели в действие целый ряд новых тарифных мер, в ответ последовали встречные меры со стороны их торговых партнеров, в результате чего 2 апреля США ввели почти всеобщие тарифы, подняв их фактические ставки до максимального уровня за сто лет.

В недавнем аналитическом обзоре фонда «Росконгресс» «Милитаризация и тарифные войны. Глобальные экономические тренды 2025» также говорится, что новые пошлины, исключительно высокие даже по историческим меркам, окажут значительное влияние на глобальные макроэкономические показатели, структуру торговли и цепочки создания стоимости. В итоге мировые торговые потоки могут сократиться на 5,5–8,5%.

Если бы каким-то чудом текущие торговые споры закончились снижением тарифов вдвое от уровня конца мая, то, по оценке Всемирного банка, темпы роста мировой экономики в 2025 и 2026 годах были бы в среднем на 0,2 п. п. выше. Впрочем, какие именно механизмы и факторы могли бы привести к такому развитию событий, в банке не говорят.

Но мировые институты, похоже, не хотят признать главного: эпоха роста мировой экономики за счет глобализации уходит, ее нельзя вернуть и заставить снова работать так же, как в 1990–2000-х годах. Тарифы лишь свидетельство конца этой эпохи. И пока не найдется новое «топливо», автомобиль глобального роста будет ехать все медленнее.

Благосостояние заканчивается…

Естественное следствие конца прежней модели роста — проблемы со спросом по всему миру. Дело в том, что доля среднего класса в развитых странах сокращается, а стоимость жизни, наоборот, растет. Растут тарифы на электроэнергию и газ, стоимость обслуживания кредитов и т. д. В итоге свободных денег у людей в странах Запада становится все меньше.

Экономические данные по США и Евросоюзу показывают, что разница в темпах роста подушевых реальных доходов и расходов в последние десятилетия минимальна, и не так уже важно, что выросло за десять-двадцать лет на 1–2% больше, а что меньше. Однако это средняя температура по больнице. Дело в том, что расходы растут у всех, а доходы растут у богатых, причем намного быстрее, чем у бедных и у среднего класса. Соответственно, среднему классу (и бедным) достается все меньше.

По данным американского Pew Research Center, доля среднего класса в США с 1971 по 2023 год сократилась с 61 до 51%, а доля домохозяйств с низкими доходами выросла с 27 до 30%. Более того, доля доходов среднего класса в общих доходах сократилась с 62% в 1970 году до 43% в 2022-м, ну а доля доходов домохозяйств с высокими доходами, наоборот, выросла за тот же период с 29 до 48%. Как нам известно из истории, платежеспособный спрос богатых для экономики в целом никогда не мог компенсировать спрос со стороны среднего класса.

Ситуация в Евросоюзе тоже не выглядит позитивно, причем больше всего проблем в самых развитых странах «старой» Европы. По данным Centre for Economic Policy Research, за последние 15 лет неравенство в доходах увеличилось примерно в половине стран Евросоюза (ЕС-27), а средний класс сократился почти в двух третях этих стран, хотя и в разной степени. Положительная динамика по этим показателям наблюдалась в Румынии, Польше, Хорватии, Словакии и Латвии, а наиболее печальная картина сложилась в трех скандинавских странах, Австрии, Германии, Франции и Люксембурге.

Следом идут проблемы с потреблением. В макропрогнозе ЕАБР сообщается, что в США замедлился рост потребления домашних хозяйств — ключевого драйвера экономики со второй половины 2023 года: оно увеличилось лишь на 1,2% квартал к кварталу в первом квартале 2025 года после 4% в четвертом квартале 2024-го. По мнению аналитиков ЕАБР, основная причина — неопределенность в связи с новой тарифной политикой США, а именно с повышением тарифов на импорт из подавляющего большинства стран.

Небольшой позитив в первом квартале 2025 года внесла еврозона. По данным ЕАБР, розничный товарооборот в ней увеличился на 1,5% год к году в марте после 1,9% в феврале 2025 года. Потребительские расходы растут благодаря повышению доходов населения в условиях сильного рынка труда. Уровень безработицы в еврозоне составил в марте 2025 года 6,2%. Это исторический минимум, и он заметно ниже естественного уровня (6,7%). Тут стоит отметить, что, по многим оценкам, пик роста зарплат в еврозоне уже пройден, так что рассчитывать на продолжение этой тенденции в оставшейся части года не приходится.