Сравнительный анализ характеристик комитета по устойчивому развитию и качества ESG-отчетности в Нигерии и Южной Африке

Отчетность в области устойчивого развития становится неотъемлимой частью деятельности компаний во всем мире. Она дает бизнесу возможность продемонстрировать свою ответственность перед обществом, планетой, будущими поколениями, повысить авторитет и репутацию организации. Для последовательной реализации политики в этой области компании создают специальные подразделения — как правило, комитеты, которые занимаются устойчивым развитием. Какую роль такие структурные единицы играют в повышении качества ESG-отчетности нигерийских и южноамериканских банков, а также факторах эффективности таких структур, пойдет речь в этом материале. В статье подробно описан используемый инструментарий статистического анализа, что позволяет использовать предложенный исследовательский дизайн на данных из других кейсов (организациях, странах, регионах и т. п.)

Постановка проблемы исследования

Отчеты в области устойчивого развития имеют решающее значение во всем мире для информирования заинтересованных сторон о результатах деятельности в области ESG1. Раскрытие такой информации позволяет компаниям повышать свою прозрачность и ответственность перед обществом. Однако качество ESG-отчетов2 сильно различается в разных странах, организациях и отраслях. Исследование KPMG (2017) показало, что только 60% из 250 крупнейших мировых компаний достигли высокого качества ESG-отчетности. К отраслям с более высокими показателями относятся здравоохранение, телекоммуникации и производство потребительских товаров, в то время как в строительстве, горнодобывающей и нефтегазовой промышленности качество отчетности в среднем ниже.

1 Аббревиатура ESG расшифровывается как «environmental, social, governance», что можно перевести как «экология, общество, управление».

2 Под качеством отчетности здесь и далее понимается полнота и корректность предоставляемой в документах информации.

Заинтересованные стороны, включая инвесторов, регулирующие органы и организации гражданского общества, признают важность качественной ESG-отчетности (Global Reporting Initiative, 2016). Такая отчетность помогает инвесторам принимать обоснованные решения о долгосрочном соответствии своих инвестиций устойчивому развитию (УР), а регулирующим органам — контролировать соблюдение нормативных требований в этой области.

Более того, качественная ESG-отчетность может повысить авторитет и репутацию организации, тем самым укрепив общественное согласие в отношении ее деятельности (Orshi et al., 2023). Повышение стандартов ESG-отчетности может улучшить показатели прозрачности и ответственности организации, что, в свою очередь, позитивно скажется на ее экономической жизнеспособности.

Комитеты по устойчивому развитию (или департаменты по устойчивому развитию)3, состоящие из представителей различных подразделений, играют важнейшую роль в повышении качества ESG-отчетности. Они курируют инициативы по переходу на предметы многоразового использования, переработке отходов, снижению количества упаковки, сокращению потребления энергии и воды, а также подготовку отчетов по устойчивому развитию. В исследовании KPMG (2017) утверждается, что оценка качества ESG-отчетности у компаний, имеющих комитеты по устойчивому развитию, была выше по сравнению с компаниями, не имеющими таких структурных единиц. Организации, в которых есть комитеты по УР, как правило, публикуют информацию о рисках и возможностях в данной области, а также о мероприятиях, проводимых в связи с ними.

3 Под комитетом понимается группа людей, на которую возложена ответственность за обеспечение устойчивого развития компании. Он формируется советом директоров или управленческой командой. Комитет выполняет ту же роль, что и департаменты или подразделения по устойчивому развитию и является постоянно действующей структурной единицей компании.

Риски устойчивого развития связаны с вопросами ESG. Так, экологические риски сопряжены с изменением климата, утратой биоразнообразия, загрязнением воздуха, воды, почвы, истощением ресурсов. К социальным рискам относят бедность, нарушения прав человека, расовую дискриминацию, гендерное неравенство, детский труд. Управленческие риски связаны с неэффективным менеджментом в компаниях, например взяточничество и коррупция, нарушение этики.

Возможности устойчивого развития включают: стимулирование роста компании, максимизацию отдачи от инвестиций и увеличение доходов; оптимизацию затрат и снижение негативного экологического и социально-экономического воздействия; повышение производительности труда, благосостояния, удовлетворенности сотрудников и удержания персонала на рабочем месте; удержание клиентов и повышение акционерной стоимости компании.

В данной статье исследуется влияние характеристик комитета по устойчивому развитию на качество ESG-отчетности среди отдельных банков Нигерии и ЮАР. Данные страны выбраны исходя из политики их регулирующих органов в области устойчивого развития: на африканском континенте по вопросам устойчивого развития лидирует ЮАР, за ней следуют Нигерия и Кения. При этом получить данные по Кении и другим странам оказалось достаточно сложной задачей. В то время как в ЮАР введена обязательная отчетность, в Нигерии ее внедрение носит добровольный характер.

Обзор литературы и разработка гипотез

ESG-отчетность — это публикация данных о деятельности компании в области УР и ее влиянии на общество и окружающую среду (Orshi et al., 2022). Под качеством ESG-отчетности понимается объем предоставляемой информации о социальном, экологическом и экономическом воздействии, обеспечение точности, сопоставимости и понятности такой информации (Hidayah, et al., 2023). То есть насколько отчет об устойчивом развитии компании предоставляет релевантную, надежную и прозрачную информацию о результатах ее деятельности в области ESG (Erin, Adegboye & Bamigboye, 2022).

Глобальная инициатива отчетности (Global Reporting Initiative, GRI) — наиболее распространенная система подготовки стандартизированных отчетов в области устойчивого развития. Есть также Совет по стандартам учета в области устойчивого развития (Sustainability Accounting Standards Board, SASB), который устанавливает требования к ESG-отчетности для каждой конкретной отрасли. Международный совет по интегрированной отчетности рекомендует практику интегрированного подхода, объединяющего финансовую отчетность и ESG-отчетность в единый документ (International Integrated Reporting Council, n.d.).

Комитет по устойчивому развитию контролирует стратегию, деятельность и отчетность компании в области УР, предлагая различные точки зрения и опыт, а также способствует решению проблем в принятии решений и коммуникации. Исследования показывают корреляцию между характеристиками комитета по устойчивому развитию и стандартными ESG-отчетами, причем численность комитета потенциально может влиять на качество такой отчетности (Cho et al., 2020). По мнению Маруна и Насра (2018), численность комитета по устойчивому развитию положительно влияет на качество ESG-отчетов, поскольку комитеты большего размера располагают бóльшими ресурсами, опытом и более разнообразными точками зрения, что способствует более высокому раскрытию информации. Аналогичным образом Колк и Пинксе (2010) утверждают, что компании, имеющие большие комитеты по устойчивому развитию, как правило, активнее участвуют в диалоге с заинтересованными сторонами и применяют стратегический подход к ESG-отчетности. Однако Лодхия и др. (2012) обнаружили, что небольшие комитеты по устойчивому развитию могут быть более эффективными в принятии решений и ведении коммуникации благодаря более высокому уровню вовлеченности и заинтересованности членов комитета. Первый вопрос исследования формулируется следующим образом: как численность комитета по устойчивому развитию влияет на эффективность и качество ESG-отчетности банков в Нигерии и Южной Африке? Ответ на этот вопрос дается с помощью эмпирических данных, полученных при проверке нулевой гипотезы:

H0(1): Численность комитета по устойчивому развитию не оказывает значимого влияния на качество ESG-отчетности банков в Нигерии и Южной Африке

Бедар и Жендрон (2010) обнаружили положительную корреляцию между наличием и независимостью комитета по устойчивому развитию и качеством ESG-отчетности. В исследовании подчеркивается важность независимости комитетов и делается вывод о том, что организации с более автономными комитетами по УР выпускают отчеты более высокого качества. Кроме того, Чо и др. (2020) обнаружили, что высокое качество отчетности южнокорейских предприятий в области устойчивого развития положительно коррелирует с независимостью комитетов по УР. Отметим, что комитеты, созданные руководством компании, могут находиться под влиянием высшего органа управления организации, как в благоприятную, так и в неблагоприятную сторону.

Согласно другому исследованию, проведенному Диганом и др. (2011), наличие независимого председателя комитета по устойчивому развитию положительно влияет на качество ESG-отчетности. Эти обстоятельства послужили основанием для постановки следующего вопроса исследования: насколько независимость комитетов по устойчивому развитию повышает уровень ESG-отчетности банков в Нигерии и ЮАР? В статье проверяется следующая нулевая гипотеза:

H0(2): Независимость комитета по устойчивому развитию не оказывает значимого влияния на качество ESG-отчетности банков в Нигерии и Южной Африке.

Кроме того, согласно имеющимся данным, состав и разнообразие комитетов по устойчивому развитию могут существенно влиять на качество ESG-отчетности в организации. Так, исследования показали, что наличие комитета, сформированного в соответствии с принципами разнообразия и сбалансированно представляющего различные группы и сообщества, может привести к формированию более полной и прозрачной отчетности (Adams et al., 2016; Orlitzky et al., 2017). Подчеркнем, что устойчивое развитие — это коллективная цель, а не индивидуальная, в связи с чем кажется обоснованным подход, предполагающий включение в состав комитетов представителей разных полов или людей с различным опытом и навыками.

Гендерное, этническое и возрастное разнообразие также может быть полезным для выражения различных точек зрения, что может способствовать решению проблем устойчивого развития в том числе нестандартными, новаторскими путями. Кроме того, такой состав комитета может способствовать учету интересов различных заинтересованных сторон (Deegan et al., 2011). Например, присутствие женщин может обеспечить учет гендерных вопросов в ESG-отчетности (Adams et al., 2016). Кроме того, привлечение представителей различных подразделений организации, таких как финансовый отдел и отдел кадров, может обеспечить встраивание ESG-отчетности в общую стратегию ведения деятельности организации (Bertels et al., 2013). Таким образом, следующий вопрос исследования: насколько разнообразие в комитетах по устойчивому развитию повышает стандарты отчетности банков в области ESG в ЮАР и Нигерии? Для получения эмпирических данных, позволяющих ответить на этот вопрос, формулируется следующая нулевая гипотеза:

H0(3): Разнообразие комитета по устойчивому развитию не оказывает значимого влияния на качество ESG-отчетности банков в Нигерии и Южной Африке.

Далее, регулярность проведения заседаний комитета по устойчивому развитию, как правило, оказывает существенное влияние на качество ESG-отчетности. Согласно исследованию, проведенному Глобальной инициативой отчетности, организации, демонстрирующие тщательный подход к раскрытию информации и регулярно проводящие заседания комитета по устойчивому развитию, выпускают более качественные ESG-отчеты (Global Reporting Initiative, 2015). Проведение регулярных заседаний позволяет комитету обсуждать новые инициативы или совершенствовать существующие для продвижения повестки в области устойчивого развития и т. д.

Глобальная инициатива отчетности (GRI) рекомендует компаниям проводить заседания комитета по устойчивому развитию не реже одного раза в квартал (Global Reporting Initiative, 2015). Однако некоторые компании могут выбирать как более, так и менее частое проведение собраний, в зависимости от конкретных потребностей и обстоятельств (Sustainalytics, 2021).

В связи с этим, следующий вопрос настоящего исследования: в какой степени регулярные и хорошо структурированные заседания комитета по УР способствуют тому, что банки Нигерии и ЮАР готовят высококачественную отчетность? Этот вопрос решается путем проверки нулевой гипотезы:

H0(4): Характеристики активности комитета по устойчивому развитию не оказывают значимого влияния на качество ESG-отчетности банков в Нигерии и Южной Африке.

Кроме того, считается, что организации, имеющие комитет по устойчивому развитию, с большей вероятностью будут отчитываться по более широкому кругу вопросов устойчивого развития и раскрывать более подробную информацию, чем организации, не имеющие такого комитета (KPMG, 2020). Однако в случае, если такой комитет создан по инициативе компании, его члены с большей вероятностью будут халатно относиться к вопросам УР, что сделает ESG-отчетность менее достоверной.

Соответственно, последний вопрос исследования: превосходят ли характеристики комитетов по устойчивому развитию банков Южной Африки, созданных в обязательном порядке, характеристики комитетов по устойчивому развитию банков Нигерии, созданных на добровольной основе, с точки зрения повышения качества ESG-отчетов? Для определения ответа на поставленный вопрос проверяется следующая нулевая гипотеза:

H0(5): Истинная разница между потенциалом характеристик комитетов по устойчивому развитию банков Нигерии и ЮАР в повышении качества отчетности по устойчивому развитию равна нулю.

«Потенциал характеристик» здесь означает вероятность того, что характеристики комитетов ESG в Нигерии и Южной Африке повлияют на качество отчетности в области устойчивого развития, и различается ли это влияние в двух странах.

В Нигерии и Южной Африке нет специального закона, требующего от банков создавать комитеты по устойчивому развитию. Однако в 2012 году Комитет банкиров Нигерии одобрил принятие финансовыми организациями Нигерийских принципов устойчивого банковского дела (NSBP), которые направлены на содействие позитивному влиянию на развитие общества и защиту окружающей среды. NSBP охватывает девять принципов, включая управление экологическими и социальными рисками, расширение доступа к финансовым услугам, отчетность. В штате Экити, Нигерия, существует закон о целях устойчивого развития от 2019 года, учрежден специальный комитет для обеспечения того, чтобы достижение целей устойчивого развития было руководящим принципом во всех областях политики. В Южной Африке существует добровольное руководство для компаний, котирующихся на крупнейшей фондовой бирже в Африке JSE Limited, по вопросам устойчивого развития и раскрытия информации, связанной с климатом, основанное на существующих международных стандартах. Национальная рамочная программа устойчивого развития в Южной Африке обеспечивает основу для включения устойчивого развития в качестве ключевого компонента обсуждения вопросов развития.

Методология

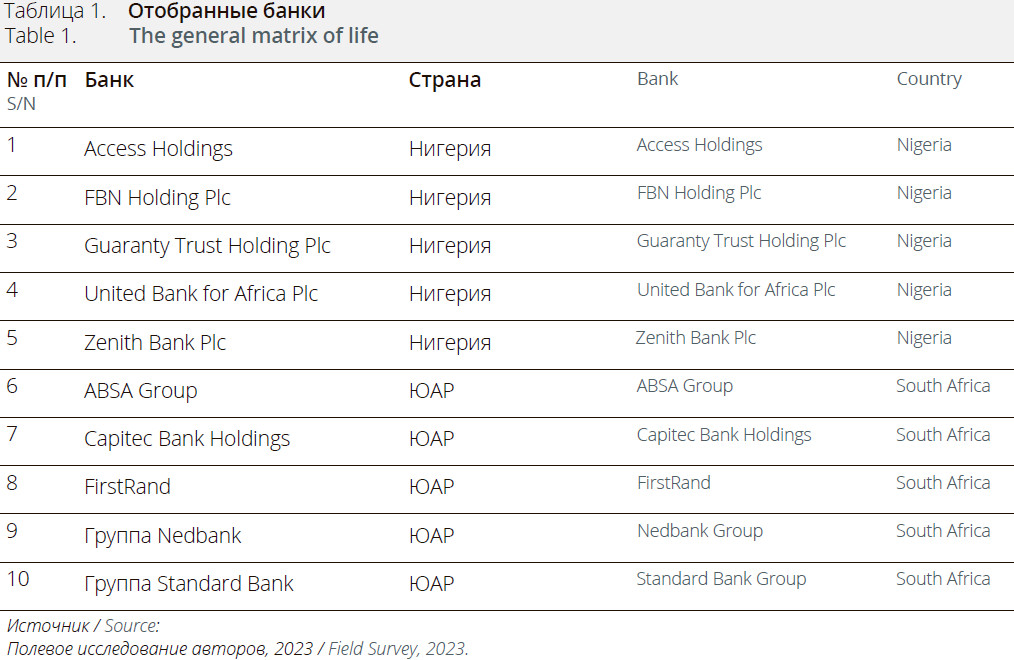

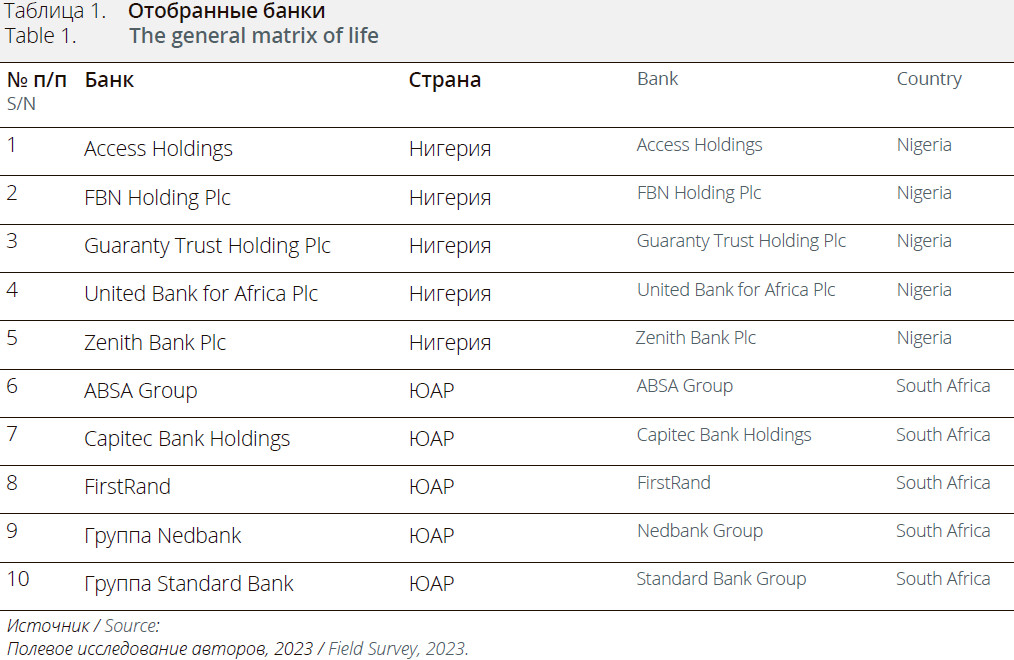

Исследование охватывает 10-летний период с 2012 по 2021 год. Это был период значительных изменений в стандартах и правилах отчетности в области устойчивого развития, а также изменений в бизнес-среде в Нигерии и ЮАР. В качестве объекта исследования выступают все нижеперечисленные банки, работающие в Нигерии и ЮАР. В исследовании использовалась целевая выборка с фокусом на банках, имеющих комитеты по устойчивому развитию. В Таблице 1 приведен список банков.

Также данные для исследования получены из базы MachameRatios, составленной компанией TalkData Associates, за период 2012-2021 гг. К ним относятся раскрытие информации о ESG, численность комитета по устойчивому развитию, количество независимых членов, количество заседаний, состав и разнообразие, опыт и совокупные активы компании.

Исходной переменной исследования является качество ESG-отчетности (SRQ). Показателем служит индекс раскрытия информации об экологических, социальных и управленческих аспектах, описанный в руководстве по отчетности GRI (версия G4) (Global Reporting Initiative, 2013). При этом независимой переменной являются характеристики комитета по устойчивому развитию (численность, независимость, разнообразие и активность). Численность комитета по устойчивому развитию (SCSIZE) определяется как общее количество членов комитета по устойчивому развитию (Maroun & Nasr, 2018); независимость комитета по устойчивому развитию (SCINDEP) рассчитывается как количество независимых директоров в комитете по устойчивому развитию, деленное на общее количество членов (Cho, Lee & Pae, 2020); разнообразие комитета по устойчивому развитию (SCDIV) выражается в отношении количества женщин к общему количеству членов комитета по устойчивому развитию (Orlitzky, Rynes & Gardberg, 2017); а активность работы комитета по устойчивому развитию (SCDIL) отражается в частоте проведения заседаний комитета в год (Global Reporting Initiative, 2015; Sustainalytics, 2021). Таким образом, при анализе влияния характеристик комитета по устойчивому развитию на качество отчетности банков, попавших в выборку, в исследовании контролируется влияние размера компании (выражаемого как логарифм совокупных активов) на SRQ. Причина контроля размера компании заключается в том, что в зависимости от ситуации, более крупные организации могут обладать большими ресурсами и структурной сложностью, что может повлиять на их способность решать вопросы устойчивого развития и отчитываться по ним.

Полученные данные анализируются с помощью метода множественной регрессии. Спецификация модели для исследования сформулирована следующим образом:

где:

SRQ — качество ESG-отчетности;

SCSIZE — численность комитета по устойчивому развитию;

SCINDEP — независимость комитета по устойчивому развитию;

SCDIV — разнообразие комитета по устойчивому развитию;

SCDIL — активность комитета по устойчивому развитию;

CSIZE — размер совокупных активов;

ε — параметр ошибки;

β0 — константа/постоянное слагаемое;

β1–β5 — коэффициенты объясняющих переменных; и

i,t = компания i за период времени t.

Кроме того, априорное ожидание исследования состоит в том, что численность, независимость, разнообразие и активность работы комитета по устойчивому развитию положительно влияют на качество ESG-отчетности банков, попавших в выборку. Это выражается в том, что SCSIZE > 0; SCINDEP > 0; SCDIV > 0 и SCDIL > 0.

Результаты и их обсуждение

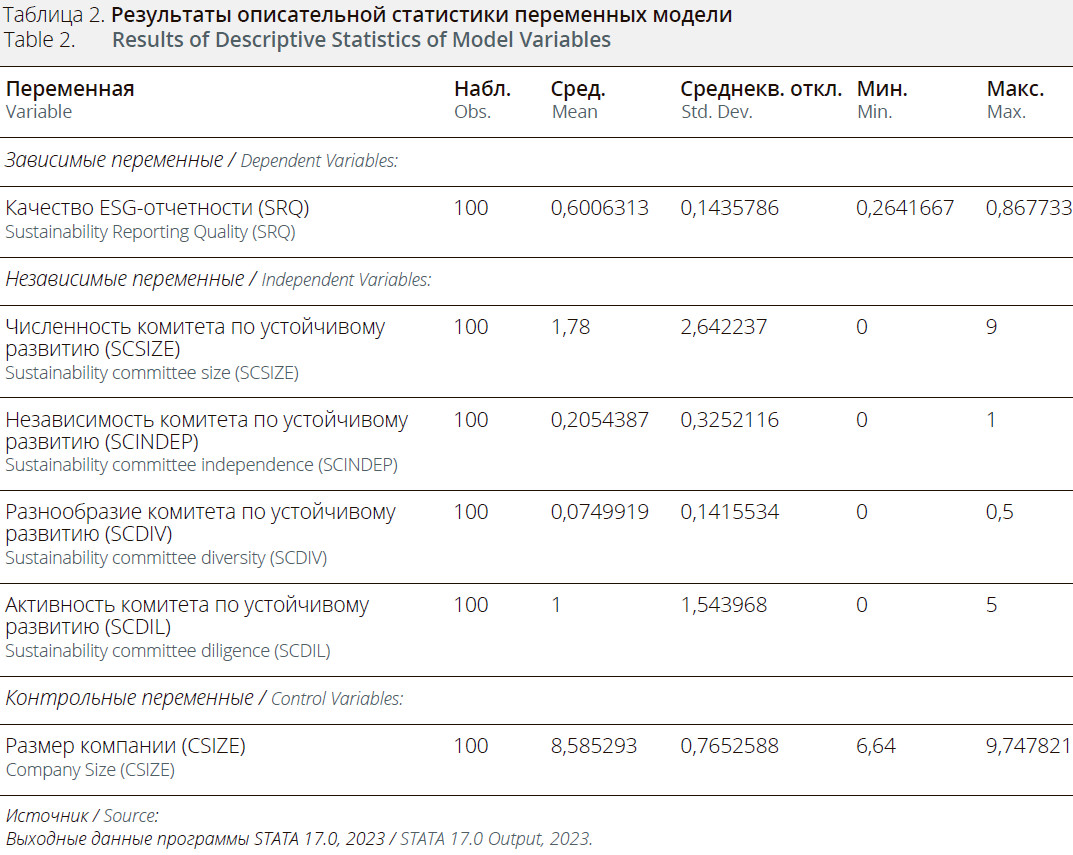

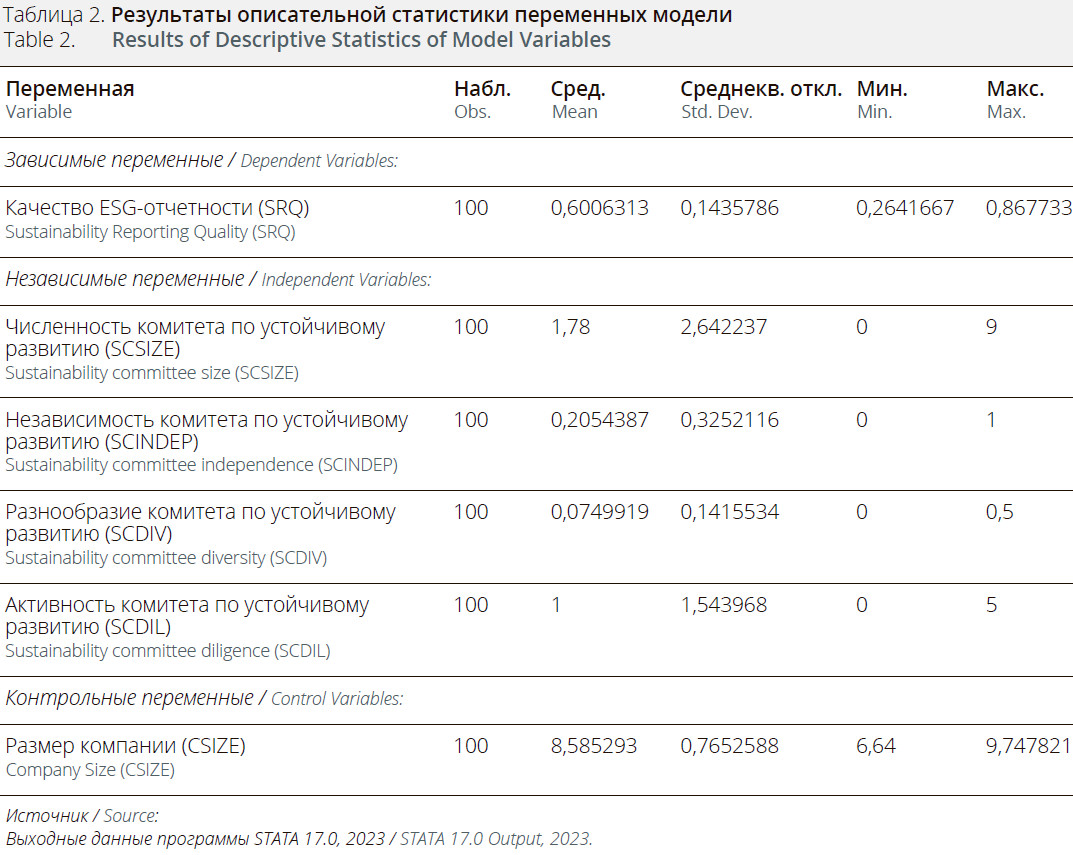

В Таблицах 2 и 3 представлена описательная и корреляционная статистика соответственно, для переменных, изучаемых в данном исследовании: SRQ, SCSIZE, SCINDEP, SCDIV, SCDIL и CSIZE.

В Таблице 2 представлены минимальное и максимальное значения показателя качества ESG-отчетности (SRQ), которые составляют 0,264 и 0,868 соответственно, и показано, что данные по SRQ компаний из выборки имеют узкий разброс от среднего значения в 0,601 при среднеквадратичном отклонении 0,144.

С другой стороны, среднее значение численности комитета по устойчивому развитию (SCSIZE) для независимых переменных составляет 1,78 при среднеквадратичном отклонении 2,64, что свидетельствует о большом разбросе данных от среднего значения, о чем свидетельствуют минимальное и максимальное значения, равные 0 и 9 соответственно. Учитывая, что минимальное и максимальное значения переменной SCINDEP равны 0 и 1, SCINDEP также имеет среднее значение 0,205 и среднеквадратичное отклонение 0,325 — такое отклонение от среднего значения не является значимым. Это означает, что, несмотря на то что по меньшей мере одной из отобранных компаний удалось максимально полно раскрыть информацию о независимости директоров комитета по устойчивому развитию, качество раскрытия информации среди отобранных банков в Нигерии и в ЮАР не имеет существенных различий, поскольку большинство компаний раскрывают лишь небольшую часть подлежащей раскрытию информации.

То же самое справедливо и для показателя SCDIV, где средний показатель раскрытия информации составляет 7,5%, а стандартное отклонение — 0,14, что свидетельствует о незначительном выходе данных за диапазон среднего значения, о чем свидетельствуют минимальное и максимальное значения в 0 и 0,5 соответственно. Хотя минимальное значение 0 предполагает полное отсутствие раскрытия информации, это показывает, что одна из компаний, участвовавших в исследовании, достигла 50% раскрытия информации о разнообразии комитета (SCDIV). Аналогичным образом, данные по активности комитета (SCDIL) имеют среднее значение 1 (что означает раскрытие 100% информации о частоте проведения ежегодных заседаний совета директоров) и среднеквадратичное отклонение 1,54, что говорит о том, что данные по активности комитета (SCDIL) незначительно отклоняются от своего среднего значения. Он показывает, что, по крайней мере, один банк в каждой из двух рассматриваемых стран сообщает о том, что не организовывал заседания комитета по устойчивому развитию ни в один из исследуемых годов (минимальное значение — 0), а наибольшее количество заседаний в год — пять (максимальное значение — 5).

Кроме того, контрольная переменная CSIZE имеет среднее значение 8,585 и стандартное отклонение 0,765 при расчете натурального логарифма совокупных активов банков, попавших в выборку. Как видно из минимального и максимального значений CSIZE, равных 6,64 и 9,75 соответственно, это свидетельствует о том, что данные по размеру компаний (CSIZE) имеют большой разброс относительно своего среднего значения.

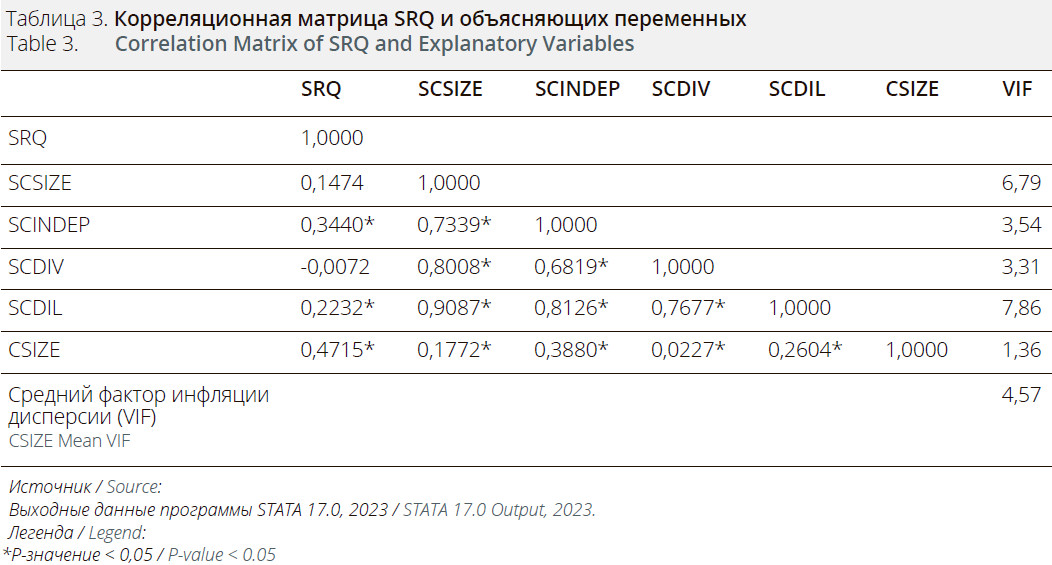

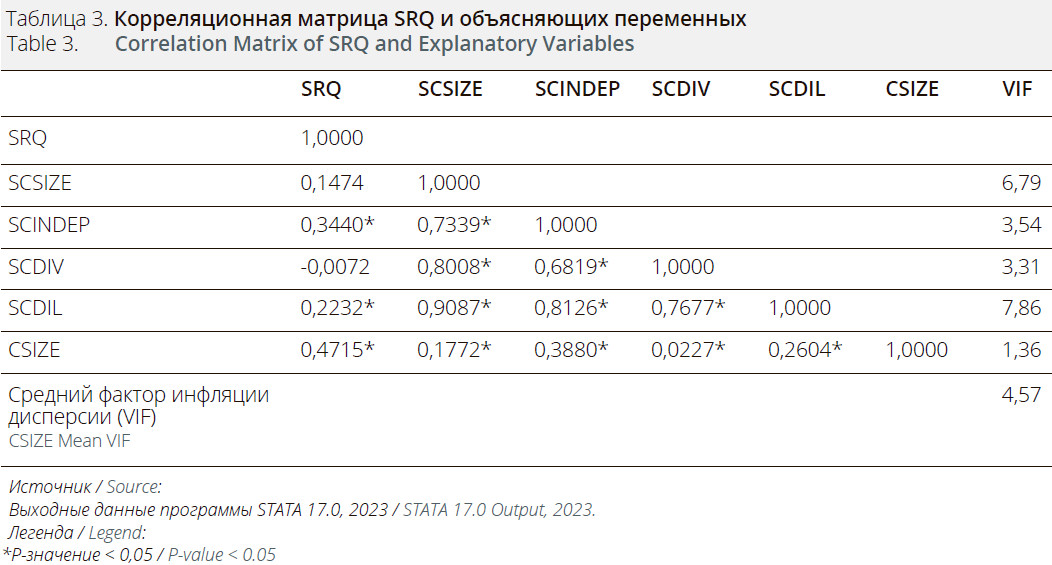

Согласно Таблице 3, коэффициенты положительной связи SRQ с SCSIZE, SCINDEP, SCDIL и CSIZE составляют соответственно 0,147, 0,344, 0,223 и 0,472; в то же время SCDIV имеет отрицательное значение связи в -0,007. Однако значимыми являются только ассоциации с SCINDEP, SCDIL и CSIZE. Кроме того, все объясняющие и контрольные переменные имеют умеренную или сильную положительную и значимую связь друг с другом, за исключением двух положительных связей CSIZE с SCSIZE и CSIZE с SCDIV (0,177 и 0,023 соответственно), которые не являются значимыми. Эти коэффициенты свидетельствуют о том, что улучшения соответствующих характеристик комитета по устойчивому развитию положительно коррелируют друг с другом. Кроме того, контрольная переменная CSIZE положительно коррелирует со всеми переменными исследования, причем коэффициенты варьируются от низкого значения 0,0227 (SCDIV) до высокого 0,4715 (SRQ). Это говорит о том, что в результате увеличения размера активов компаний повышается и качество их ESG-отчетности.

Для дальнейшего подтверждения отсутствия мультиколлинеарности между объясняющими переменными используется коэффициент инфляции дисперсии (VIF). По мнению Мюррея, Нгуена, Ли, Ремменги и Смита (2012), непрерывные переменные, рассчитываемые для соответствующего момента времени (переменные во времени), обязательно будут иметь элементы мультиколлинеарности. Таким образом, использование VIF измеряет степень детерминации объясняющих переменных в моделях. Исходя из позиции Коэна, Коэн, Уэста и Эйкена (2013) и Акинванде, Дикко и Самсона (2015), VIF более 5 при уровнях допустимого отклонения, приближающихся к 0, свидетельствует о высокой мультиколлинеарности объясняющих переменных. В столбце 8 Таблицы 3 представлены индивидуальные VIF объясняющих переменных, наименьший из которых составляет 1,36 (CSIZE), а наибольший — 7,86 (SCDIL). Это свидетельствует об отсутствии полной мультиколлинеарности между объясняющими переменными исследования. Об отсутствии полной мультиколлинеарности между переменными свидетельствует среднее значение VIF, которое не превышает 5, как показано в Таблице 3.

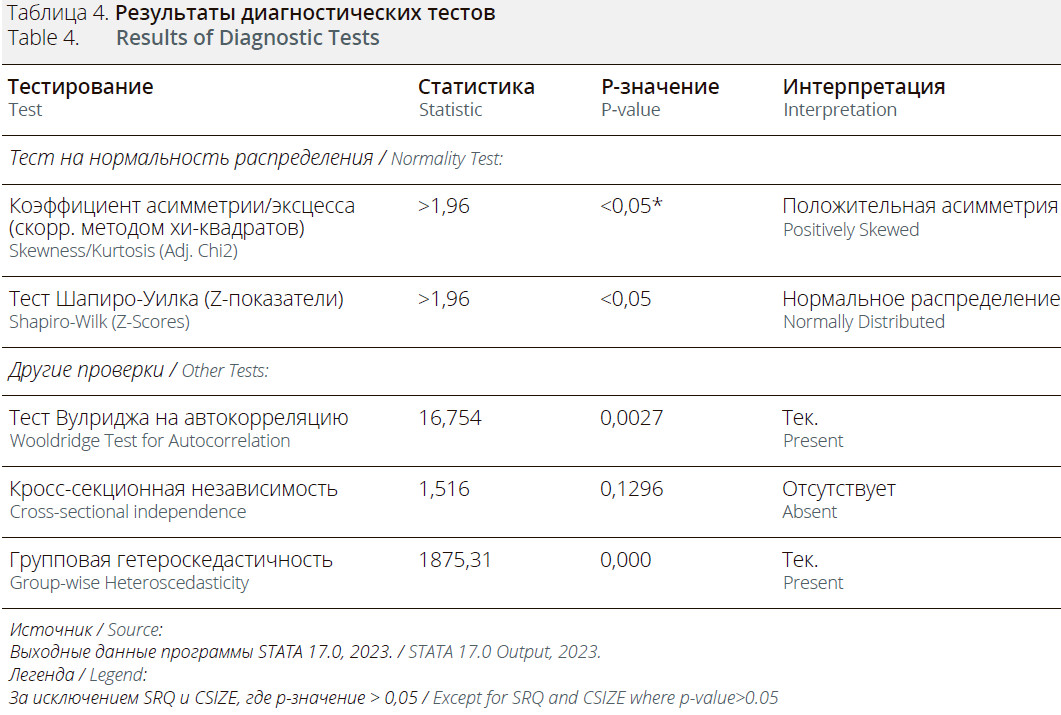

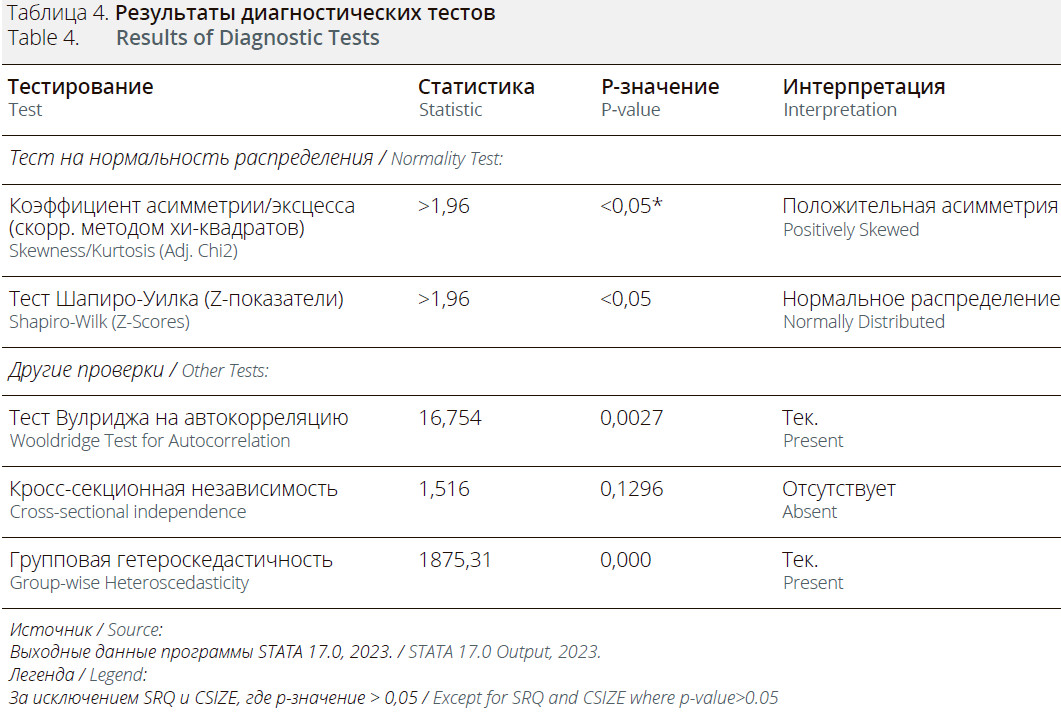

Кроме того, были проведены тесты на нормальность распределения (проверка асимметрии и эксцесса, тест Шапиро-Уилка), тесты Лагранжа и Бреуша-Пагана, одновременную корреляцию, панельную последовательную корреляцию и групповую гетероскедастичность. В Таблице 4 представлен обзор результатов этих тестов.

Для определения нормальности распределения данных исследования для остатков регрессии фиксированных эффектов выполняются проверки асимметрии и эксцесса и тест Шапиро-Уилка. Судя по результатам, приведенным в Таблице 4, каждый совместный скорректированный хи-квадрат имеет альфа-значение асимметрии/ эксцесса менее 0,05 (за исключением SRQ и CSIZE), что свидетельствует о том, что большинство переменных в целом дают z-статистику, превышающую 1,96. Это говорит о том, что данные исследования являются смещенными (несимметричными). Аналогичным образом z-показатели Шапиро-Уилка выходят за пределы вилки +/-1,96, причем все они значимы при p-значениях менее 0,05, следовательно, данные по переменным распределены не нормально.

Наличие серийной корреляции в панелях приводит к тому, что параметры идиосинкразических ошибок коэффициентов становятся меньше их действительного состояния, а R2 — выше (Wooldridge, 2002). Данные Таблицы 4, где F-значение равно 16,754, а p-значение равно 0,0027, свидетельствуют о наличии последовательной корреляции в структуре панельных данных, нулевая гипотеза «отсутствие серийной корреляции» не может быть подтверждена.

Кроме того, в исследовании проводится кросс-секционная проверка независимости Песарана для выяснения наличия или отсутствия корреляции остатков регрессии по компаниям, попавшим в выборку. Это связано с наличием временных корреляций, также известных как кросс-секционная зависимость, между регрессионными остатками сумм моделей, что приводит к смещению оценок. Нулевая гипотеза исследования состоит в том, что корреляция между остатками отсутствует на 5% уровне значимости. Для теста с p-значением 0,1296 в таблице 4 значение хи-квадрата равно 1,516. Тем самым нулевая гипотеза подтверждается, и авторы исследования приходят к выводу, что остатки регрессии модели не связаны между собой.

Кроме того, в исследовании проведена проверка групповой гетероскедастичности с использованием остатков регрессии по обобщенному методу наименьших квадратов (GLS) и на основе модифицированной статистики Вальда. Это объясняется тем, что, исходя из предположения о гомоскедастичности остатков, наличие гетероскедастичности приводит к смещению стандартных ошибок оценок. Нулевой гипотезой для данного теста является то, что остатки регрессионных моделей гомоскедастичны на 5% уровне значимости. На основании значимого значения хи-квадрата, равного 1875,31, при p-значении 0,000, представленного в Таблице 4, исследование не подтверждает нулевую гипотезу. Вместо этого делается вывод о том, что остатки моделей являются гетероскедастичными.

Как уже отмечалось выше, результаты тестов Шапиро-Уилка и проверки асимметрии/эксцесса свидетельствуют о наличии выбросов в условных остатках регрессии с фиксированнами эффектами (FE). Однако, преобразование данных не представляется возможным, поскольку объясняющие переменные исследования, основанные на VIF, не обладают мультиколлинеарностью. Кроме того, наличие в панели временной корреляции, панельной серийной корреляции и групповой гетероскедастичности негативно сказывается на оценках параметров и смещает стандартные ошибки (Cameron, 2009). Поэтому для устранения этих аномалий и обеспечения согласованности, эффективности и отсутствия смещения стандартной ошибки при оценке коэффициентов параметров в исследовании используется оценка стандартной ошибки с поправкой на панель (PCSE), предложенная в работах Бека и Каца (1996, 1995).

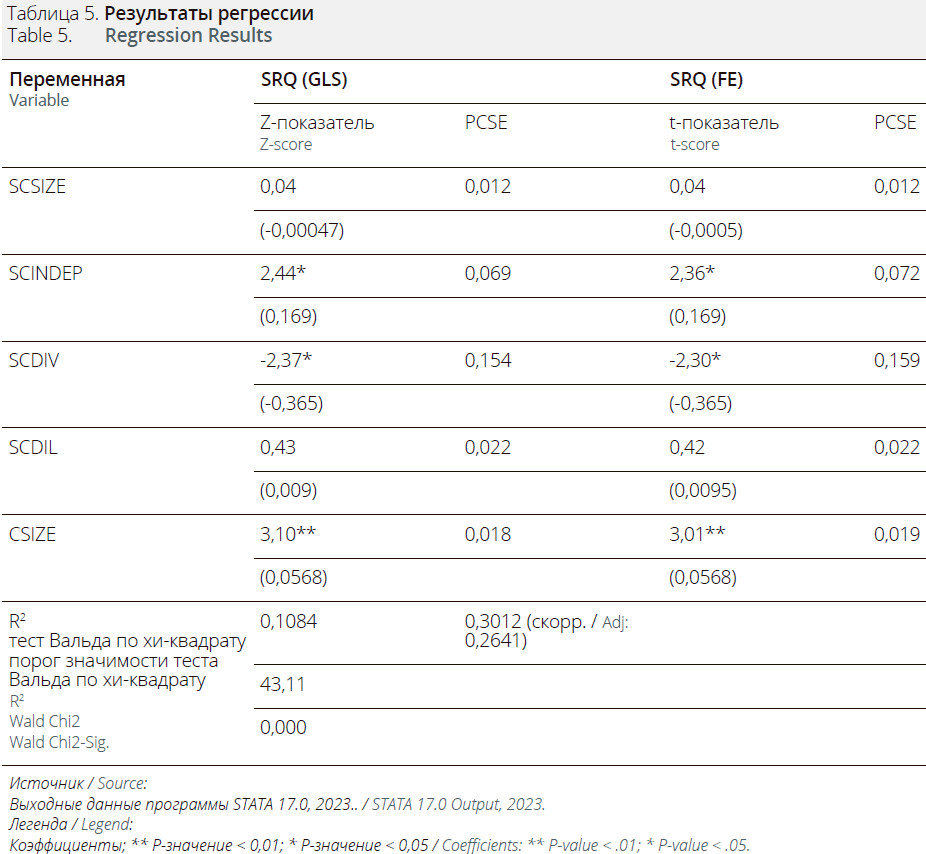

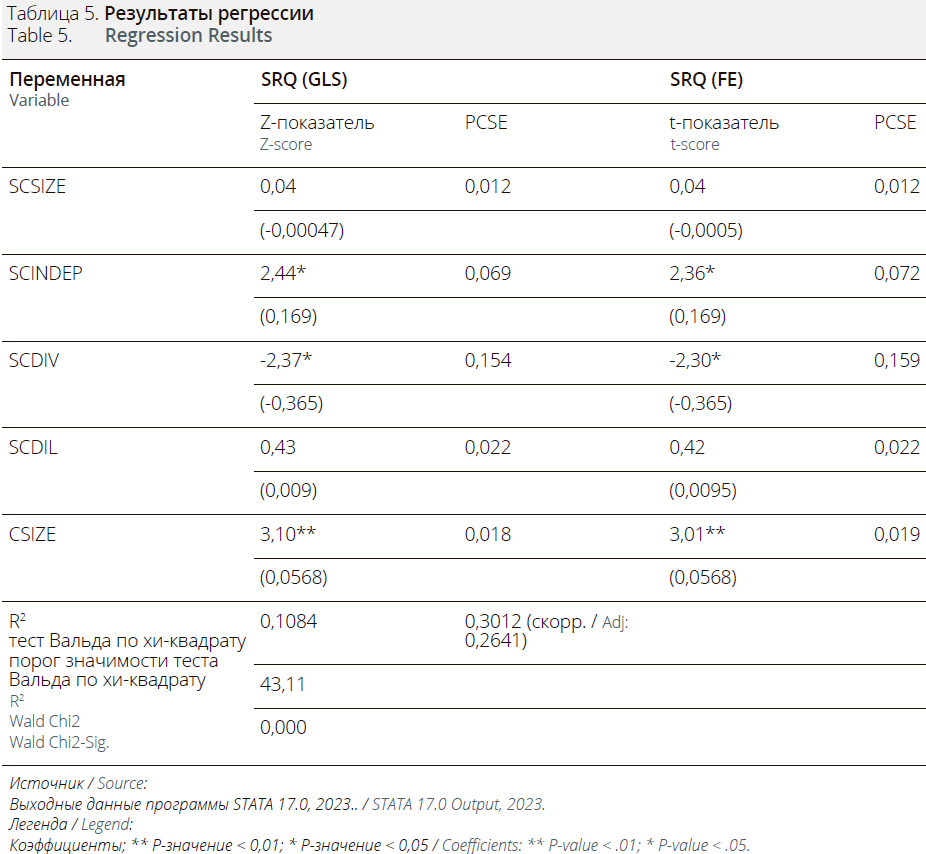

В Таблице 5 приведены z-показатели, p-значения и PCSE каждой предикторной переменной по зависимым переменным. В ее основе лежит модель, переформулированная таким образом:

Результат PCSE для модели наименьших квадратов показывает R2, равный 10,84%, по сравнению с общим R2, равным 30,12% для модели фиксированных эффектов, что свидетельствует о значительном падении на 19,28%. При пороге значимости p-значения в 0,000 и результате теста Вальда по хи-квадрату в 43,11 Таблица 5 показывает, что модель подходит для данных и что совокупный вклад организаций двух стран в значительной степени объясняет различия в SRQ.

Среди характеристик комитетов по устойчивому развитию SCSIZE и SCDIV имеют обратную зависимость с SRQ, а SCINDEP, SCDIL и CSIZE демонстрируют положительную связь с SRQ, и только SCDIL не является значимой характеристикой. При p-значении, превышающем 0,05, SCSIZE обнаруживает специфическое отрицательное и незначимое влияние на SRQ. Колк и Пинксе (2010) и Лодхия и др. (2012) сообщили о положительной связи между этими двумя переменными, что противоречит данному результату. Напротив, в соответствии с данными Чо и др. (2020), влияние SCINDEP на SRQ является положительным и значимым при p-значении менее 0,05. Аналогично этому, SCDIV демонстрирует отрицательный, но значимый эффект (p-значение 0,05). Эта точка зрения согласуется с мнением Орлицкого и др. (2017), которые обнаружили значимую связь между разнообразием комитета компании и качеством отчетности. Однако влияние SCDIL на SRQ является положительным, но при этом не значимым, что противоречит данным Глобальной инициативы отчетности (2015). Таким образом, общие результаты статистической модели свидетельствуют о том, что увеличение числа независимых директоров комитета, частоты проведения ежегодных собраний, а также совокупных активов компании благоприятно скажется на качестве ESG-отчетности, тогда как увеличение числа членов комитета наряду с улучшением соотношения числа женщин-директоров и общего числа директоров скорее негативно повлияет на качество.

Эти результаты в отношении SCINDEP и SCDIV подтверждают позицию Чо и др. (2020), что характеристики комитета по устойчивому развитию влияют на качество ESG-отчетности. Кроме того, теория заинтересованных сторон согласуется с этими выводами в том, что демонстрация участия в деятельности, связанной с УР, демонстрирует значимость для организации социальной справедливости, окружающей среды и развития экономики. Это способствует максимизации ценности для соответствующих заинтересованных сторон в организации4.

4Теория заинтересованных сторон, первоначально подробно изложенная американским философом и профессором Школы бизнеса Дардена университета Вирджинии Р. Эдвардом Фрименом в 1984 году, представляет собой взгляд на организационное управление и деловую этику, который подчеркивает взаимосвязанные отношения между различными заинтересованными сторонами, такими как поставщики, сотрудники, инвесторы, сообщества и другие лица. Согласно теории, компания должна создавать ценность для всех заинтересованных сторон, а не только для акционеров. Совет директоров через комитет ESG стремится к устойчивому развитию. Таким образом, теория заинтересованных сторон применяется к управлению устойчивым развитием путем учета интересов сотрудников, клиентов, поставщиков, финансистов, правительства и сообщества, в процессе принятия решений.

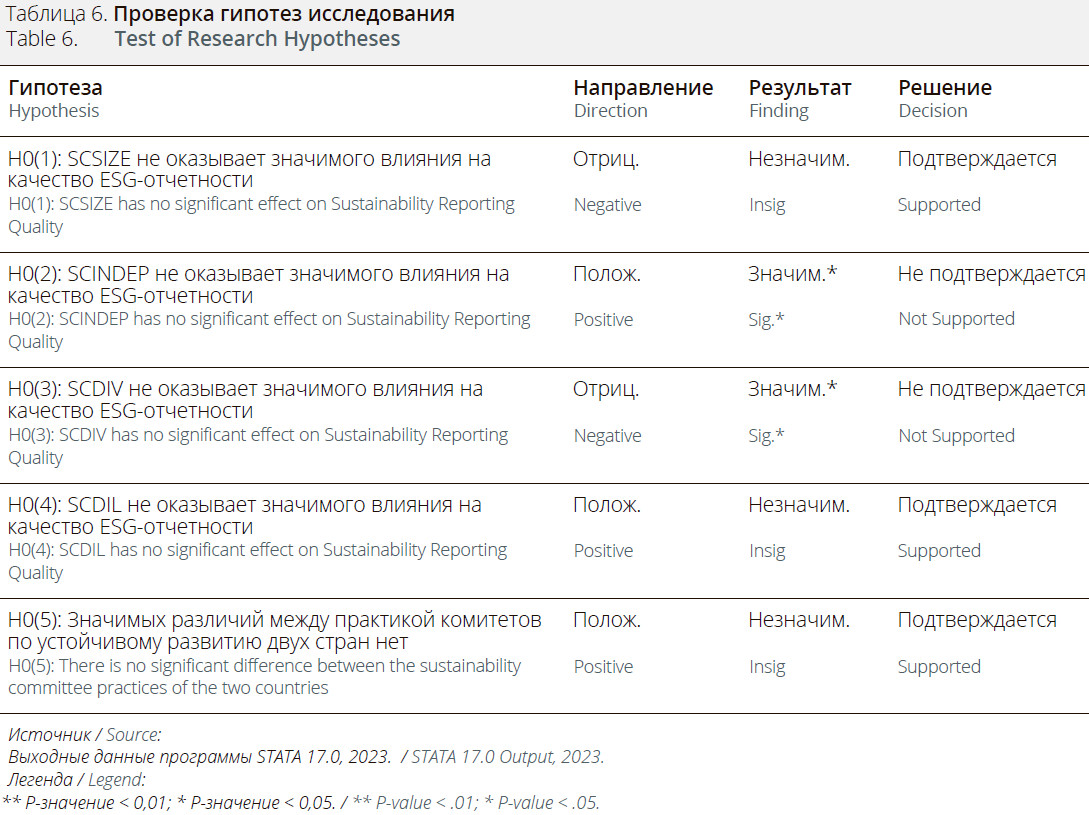

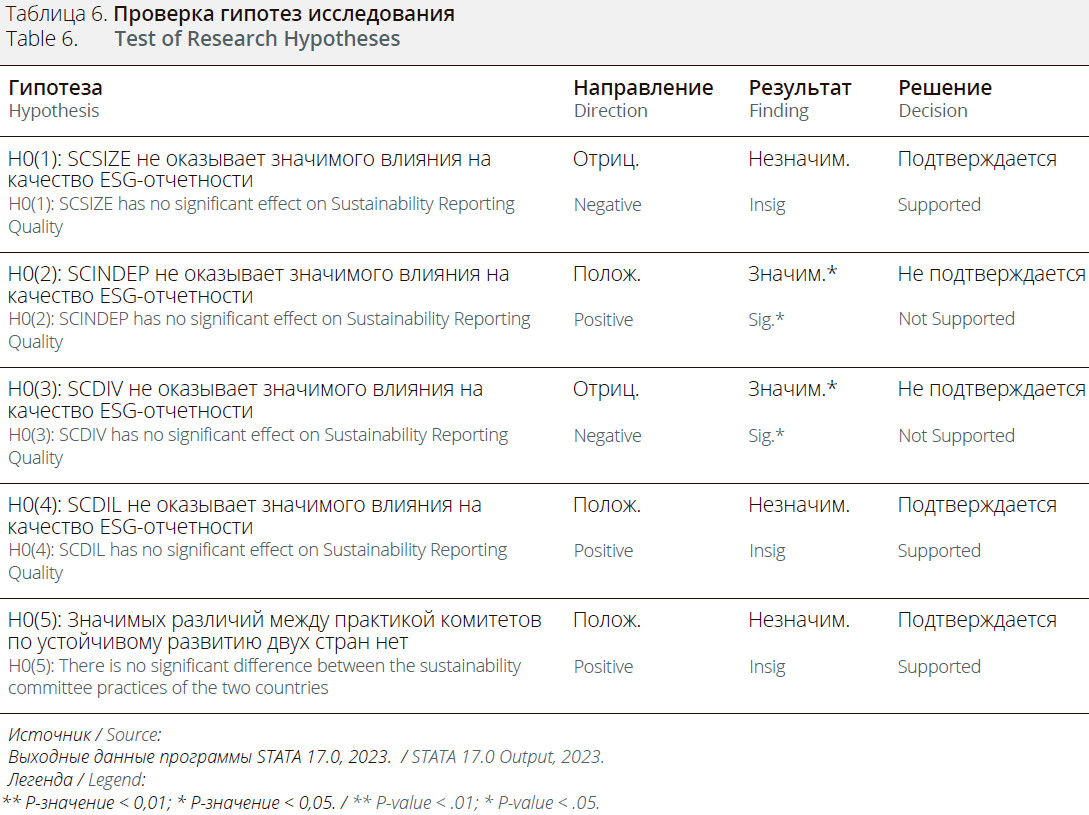

В Таблице 6 приведены результаты оценок прямых связей, полученных в ходе исследования. В таблице указаны тип регрессии (положительная или отрицательная), ее значимость (значимая или незначимая) и вывод (указывает на нулевое значение или нет) для данного исследования.

В данном исследовании были проверены пять исследовательских гипотез, направленных на оценку влияния комитета по устойчивому развитию на качество ESG-отчетности. Связь характеристик комитета с качеством ESG-отчетности предсказывается исследовательскими гипотезами 1-4. Первая гипотеза исследования изучает связь между численностью комитета и качеством отчетности. Согласно полученным результатам, между численностью комитета и качеством отчетности существует слабая и отрицательная корреляция. Таким образом, гипотеза H0(1) принимается. Полученные результаты расходятся с результатами более ранних исследований в области ESG-отчетности (Chau & Gray, 2010; Shamil et al., 2014). Это свидетельствует о том, что качество ESG-отчетности может быть повышено за счет формирования комитета большего размера. Этот вывод согласуется с данными Карелса и др. (2013) и Де Вилье и Шармы (2017), которые обнаружили, что комитеты с большим составом участников могут убедить руководство предоставить соответствующие данные для ESG-отчетности.

В рамках второй гипотезы исследуется взаимосвязь между независимостью комитета по устойчивому развитию и качеством отчетности. Полученные результаты свидетельствуют о наличии устойчивой и положительной связи между ними, что позволяет отвергнуть гипотезу H0(2). Полученные нами результаты согласуются с данными исследований, проведенных Шамилем и др. (2014), Кауром и Лодхией (2014) и Гарсией-Санчесом и др. (2019). Отсюда следует, что независимость комитетов по устойчивому развитию положительно влияет на качество ESG-отчетности. Это указывает на необходимость дальнейших исследований их эффективности на предмете корпоративной отчетности в Нигерии и Южной Африке.

Взаимосвязь между гендерным разнообразием комитета по устойчивому развитию в совете директоров и качеством ESG-отчетности является предметом третьей гипотезы исследования. Полученные результаты свидетельствуют о значимой и отрицательной корреляции между качеством ESG-отчетности и гендерным разнообразием. Этот вывод противоречит результатам более ранних исследований (Adams & McNicholas, 2007; Faisal et al., 2012; Cebrian et al., 2013). По мнению Бакара и др. (2019), женщиныдиректора оказывают негативное влияние на процедуры корпоративной отчетности. Таким образом, исследование не подтверждает третью гипотезу исследования (H0(3)).

Четвертая исследовательская гипотеза предсказывает характер связи между активностью комитета по устойчивому развитию и качеством ESG-отчетности. Результаты показывают, что активность работы комитета по устойчивому развитию оказывает благоприятное, но незначимое влияние на качество ESG-отчетности. Это говорит о том, что, хотя частота проведения заседаний комитета имеет существенное значение, крайне частое проведение заседаний не повышает качество отчетов об обеспечении УР. Эти результаты подтверждают исследование Арумоны и др. (2019), следовательно гипотеза H0(4) подтверждается.

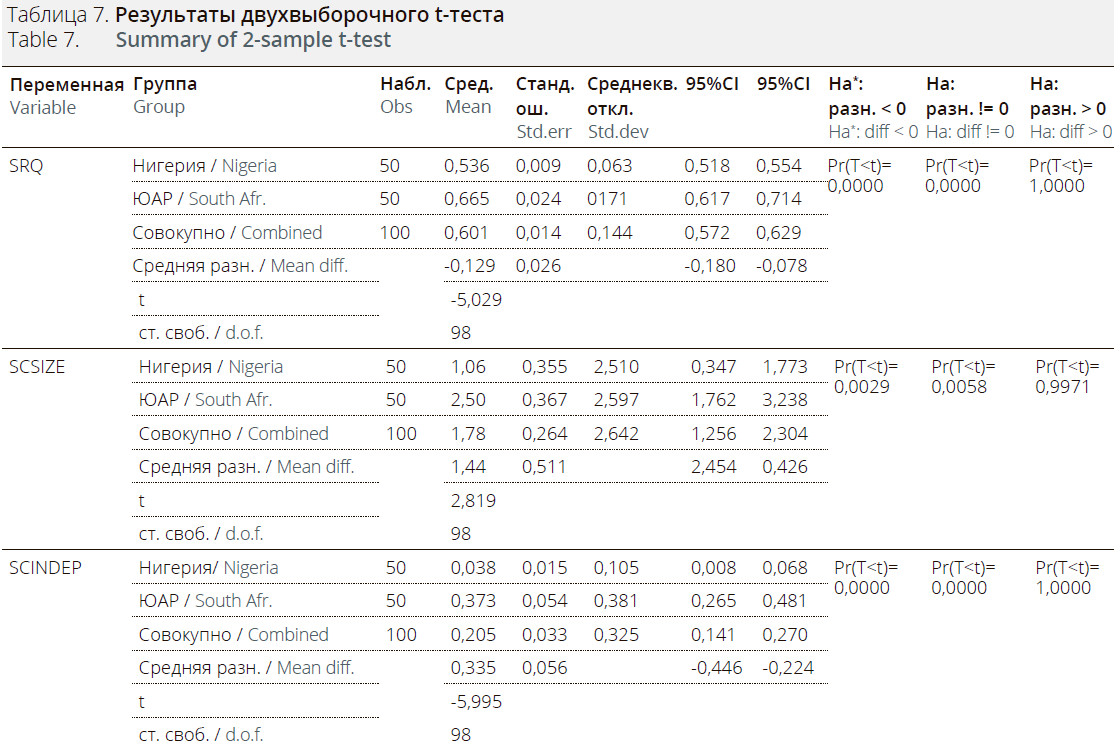

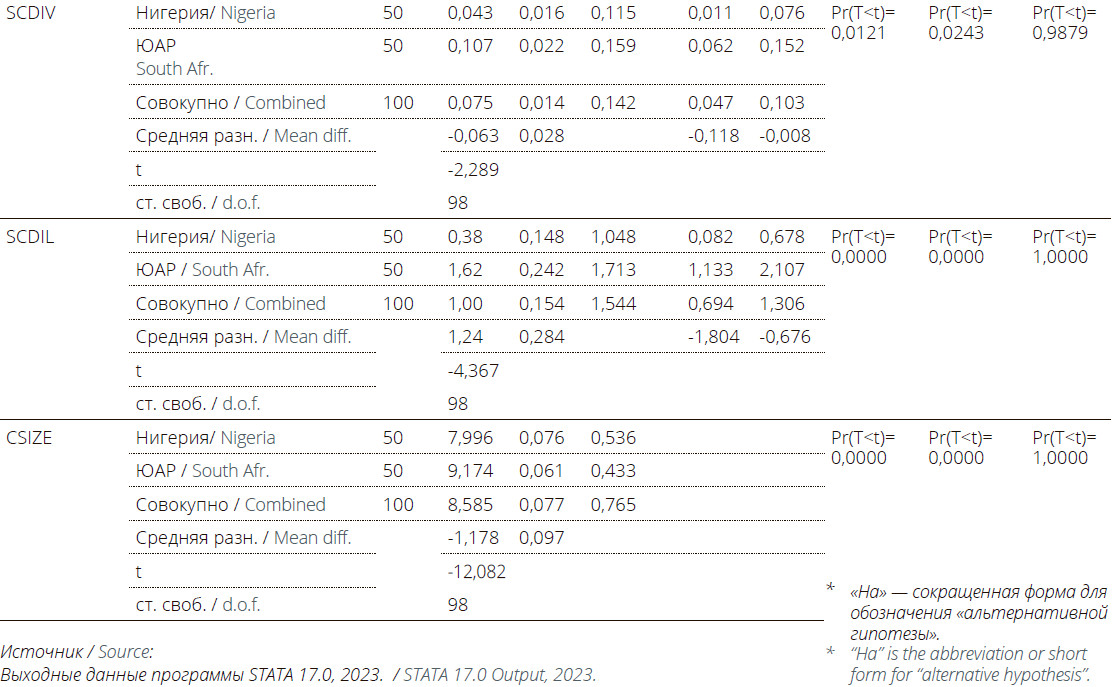

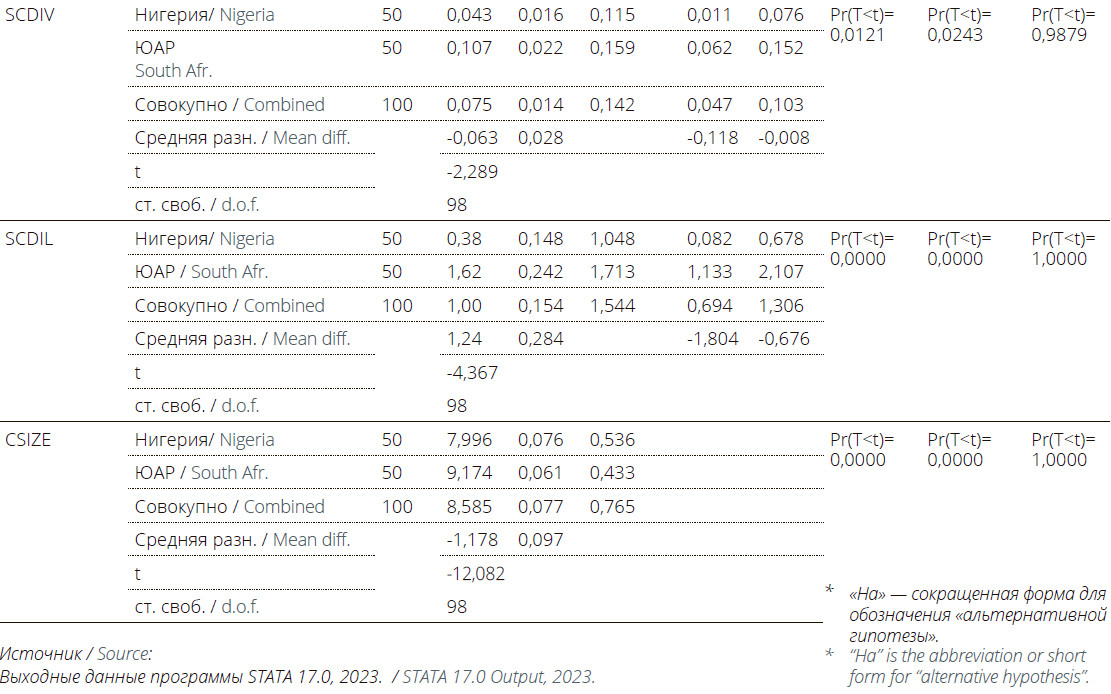

Кроме того, в исследовании был проведен анализ раскрытия информации об устойчивом развитии в банках Нигерии и ЮАР с помощью независимого t-теста/двухвыборочного t-теста. Результаты показали, что южноафриканские банки имеют более высокий уровень раскрытия информации, чем нигерийские, поэтому гипотеза H0(5) не может быть подтверждена.

Двухвыборочный t-тест с равными дисперсиями показал t-статистику и значения вероятности для SRQ, SCSIZE, SCINDEP, SCDIV, SCDIL и CSIZE соответственно (-5,029 (0,000); -2,819 (0,0058), -5,995 (0,000), -2,289 (0,0243), -4,367 (0,000) и -12,082 (0,000); p-значение= 0,000 < 0,05; 98 ст. своб.) для соответствующих случаев раскрытия информации комитетом по устойчивому развитию, как показано в Таблице 7. Это говорит о том, что как при равных, так и при неравных уровнях дисперсии, различия в средних значениях характеристик комитета, измерений CSIZE и SRQ в обеих странах не имеют значимых различий на 1% уровне значимости. Таким образом, результаты анализа подтверждают нулевую гипотезу об отсутствии значимых различий в ESG-отчетности между южноафриканскими и нигерийскими банками.

Заключение и рекомендации

В исследовании проанализировано влияние характеристик комитета по устойчивому развитию на качество ESG-отчетности (SRQ) банков Нигерии и Южной Африки. Для расчета SRQ использовался индекс раскрытия информации в области ESG, разработанный в соответствии с Руководством по ESG-отчетности GRI (версия G4). Наивысший балл был получен в тех случаях, когда ESG-отчетность была независимо проверена организацией из «большой четверки » аудиторов или другими аудиторскими фирмами.

Цель исследования — понять, какие характеристики оказывают наибольшее влияние на качество отчетности. Исследование показало, что наличие комитета по устойчивому развитию оказало значимое влияние на качество ESG-отчетности в нигерийских банках в период с 2012 по 2022 год. Каждую характеристику комитета можно описать одним из следующих вариантов влияния на качество отчетности: положительная корреляция/значимая степень корреляции, положительная корреляция/незначимая степень корреляции, отрицательная корреляция/значимая степень корреляции или отрицательная корреляция/незначимая степень корреляции. Исследование показало, что значимость комитета по устойчивому развитию в повышении качества ESG-отчетности одинакова среди южноафриканских банков.

Исследование показало, что на повышение качества ESG-отчетности в первую очередь влияют независимость, активность и численность комитетов по устойчивому развитию. Для повышения качества корпоративной ESG-отчетности рекомендуется создание специализированного комитета, регулярно проводящего заседания и обладающего опытом выполнения обязанностей, связанных с обеспечением устойчивого развития, а также проведение непредвзятого внешнего аудита. Это предполагает дальнейшее изучение применимости аудиторских проверок и комитетов по устойчивому развитию в различных условиях регулирования, сравнительный анализ корпоративного управления и ESG-отчетности на разных континентах, а также разработку минимальных требований к ESG-отчетности. В целом настоящее исследование вносит вклад в научную литературу по бухгалтерскому учету и менеджменту, посвященную корпоративным практикам обеспечения устойчивого развития, а также вносит вклад в осведомленность о корпоративной ESG-отчетности в Нигерии и других развивающихся странах.

Терьима Сэмюэл Орши

Терьима Сэмюэл Орши

Заместитель декана факультета управленческих наук и координатор исследований бакалавриата, кафедра бухгалтерского дела, Федеральный университет Дуцин-Ма, штат Кацина, Нигерия

Мохаммед Алию Юсуф

Мохаммед Алию Юсуф

Координатор программ постдипломного образования, кафедра бухгалтерского дела, Федеральный университет Дуцин-Ма, штат Кацина, Нигерия

Ойиндамола Олусегун Экундайо

Ойиндамола Олусегун Экундайо

Координатор лаборатории бухгалтерского программного обеспечения, кафедра бухгалтерского дела, Федеральный университет Дуцин-Ма, штат Кацина, Нигерия

A Comparative Analysis of Sustainability Committee Attributes and Reporting Quality in Nigeria and South Africa

Sustainability reporting is increasingly becoming a core aspect of corporate operations worldwide. This practice offers businesses a platform to exhibit their accountability to society, the environment, and future generations, thereby bolstering their organizational credibility and reputation. In pursuit of consistent policy implementation on this realm, companies are establishing specialized divisions, typically committees, dedicated to sustainable development. This paper delves into the role these structural entities play in enhancing the quality of ESG reporting within Nigerian and South African banks, along with the factors contributing to the effectiveness of such structures. Additionally, it thoroughly outlines the statistical analysis tools employed, making the research design adaptable for data from other cases, including different organizations, countries, regions, etc.

Introduction

Sustainability reports are crucial for communicating sustainability performance to stakeholders globally1, leading to increased transparency and accountability. However, the quality2 of sustainability reports varies widely across countries, organizations, and industries. A KPMG (2017) study found that only 60% of the 250 world’s largest companies achieved high sustainability reporting quality. Industries with higher scores include healthcare, telecommunications, and consumer goods, while construction, mining, and oil and gas industries have lower standards. Stakeholders, including investors, regulators, and civil society organizations, recognize the importance of highquality sustainability reports (Global Reporting Initiative, 2016). High-quality sustainability reporting aids investors in making informed decisions about their investments’ long-term sustainability, while also assisting regulators in monitoring compliance with sustainability regulations.

1 The abbreviation ESG stands for «environmental, social, governance”.

2 The quality of reporting hereafter refers to the completeness and correctness of the information provided in the documents.

Moreover, high-quality sustainability reporting can enhance the credibility and reputation of an organization, thereby strengthening its social license to operate (Orshi et al., 2023). Raising sustainability reporting standards can improve transparency and accountability, promoting economic viability.

Sustainability committees (or departments for sustainable development)3, composed of representatives from various departments, are crucial for organizations to enhance the quality of their sustainability reporting. They oversee initiatives which include: the use of reusable devices, effective recycling to divert waste away from landfills; reducing unnecessary packaging; curtailing energy and water usage and report development. This is further supported by the study of KPMG (2017), which posits that companies with sustainability committees scored higher on their sustainability reporting quality compared to those without such committees. Organizations with sustainability committees tend to publish information about sustainability risks and opportunities, as well as activities taken to addressing such issues.

3 A sustainability committee is a group of people assembled by the board of directors or management team, given the responsibility of ensuring that the company achieve sustainable growth. In cases where departments of sustainable development do not exist, a board or management committee is set to take responsibility. The committee is a permanent one.

Sustainability risks relate to ESG issues. For example, Environmental Risks relates to the quality and functioning of the natural environment and systems, such as climate change, the loss of biodiversity, the disruption of ecosystems, pollution (air, water, soil) and depletion of raw materials. Social Risks — relates to the rights, wellbeing and interests of people and communities, such as poverty, human rights violations, racial discrimination, gender inequality, child labor. Governance Risks — relates to the quality of governance in companies such as transparency, corporate governance, responsible tax, diversity, bribery and corruption, and ethics violations.

Sustainability opportunities include: driving growth, maximising returns on investments, and increased revenue; optimising costs and reduced environmental and socio-economic impacts; reduced legal intervention; increased employee productivity, well-being, satisfaction, and retention; customer retention and increased shareholder value.

Sustainability committees ensure integration of sustainability initiatives and company strategy, incorporating representatives from diverse departments. This article explores the impact of sustainability committee attributes on sustainability reporting quality among selected banks in Nigeria and South Africa, based on regulatory agencies’ prioritization of sustainability engagement. In the African continent, South Africa leads in sustainability matters, followed by Nigeria and Kenya. However, data from Kenya and other countries is challenging to obtain. While South Africa enforces mandatory reporting, its adoption in Nigeria is voluntary.

Literature review and hypotheses development

Sustainability reporting is the publication of data on a company’s sustainability performance and its impact on society and the environment (Orshi et al., 2022a, b). Sustainability reporting quality refers to the extent of information provided about a company’s social, environmental, and economic impact, ensuring it is accurate, comparative, and intelligible (Hidayah et al., 2023). It is the degree to which a company’s sustainability report provides relevant, reliable, and transparent information on its ESG performance (Erin et al., 2022).

The Global Reporting Initiative (GRI) is the most widely used framework for producing standardized sustainability reports, setting rules for reporting on ESG and economic issues, while the Sustainability Accounting Standards Board (SASB) establishes industry-specific sustainability reporting requirements. The International Integrated Reporting Council encourages integrated reporting, merging financial and sustainability reporting into a single report (International Integrated Reporting Council, n.d.).

The sustainability committee oversees the company’s sustainability strategy, efforts, and reporting, offering diverse perspectives and expertise but also posing challenges in decisionmaking and communication. Studies show a correlation between sustainability committee attributes and standard sustainability reports, with committee size potentially influencing the quality of sustainability reporting. (Cho et al., 2020). According to Maroun and Nasr (2018), the size of a sustainability committee positively impacts the quality of sustainability reports, as larger committees offer more resources, expertise, and diverse perspectives, leading to higher-quality reports. Similarly, Kolk and Pinkse (2010) state that companies possessing larger sustainability committees tend to engage more in stakeholder dialogue and adopt a strategic approach to sustainability reporting. However, Lodhia et al. (2012) found that smaller sustainability committees can be more effective in decision-making and communication due to a higher level of engagement and commitment among committee members. The first research question is how does size of the sustainability committee impact the effectiveness and quality of sustainability reporting of banks in Nigeria and South Africa? This question is answered through empirical evidence obtained by testing the null hypothesis:

H0(1): Sustainability committee size has no significant effect on the sustainability reporting quality of banks in Nigeria and South Africa.

Bedard and Gendron (2010) found a favorable correlation between the existence and independence of a sustainability committee and the quality of sustainability reporting. The study emphasizes the significance of the independence of sustainability committees and concludes that organizations with more autonomous sustainability committees produced sustainability reports of higher quality. Furthermore, Cho et al. (2020) discovered that South Korean enterprises’ excellent sustainability reporting was favorably correlated with the independence of the sustainability committee. It should be noted that committees set-up by the board can be in influenced by the same board, either favourably or unfavourably.

The existence of an independent chair of the sustainability committee was shown to be favorably linked with the quality of sustainability reporting, according to another research by Deegan et al. (2011). These circumstances have set the stage for the following research question: How much does the independence of sustainability committees enhance the level of banks’ sustainability reporting in Nigeria and South Africa? The paper tests the following null hypothesis and uses the results to support its arguments.

H0(2): Sustainability committee independence has no significant effect on the sustainability reporting quality of banks in Nigeria and South Africa.

In addition, sustainability committee composition and diversity can significantly impact the sustainability reporting quality in an organization. Research has shown that having a diverse and well-balanced committee can lead to more comprehensive and transparent reporting (Adams et al., 2016; Orlitzky et al., 2017). Having a reasonable mix of gender or people with diverse backgrounds and skills in a sustainability committee enables a harmonious and/or collective efforts towards achieving sustainable growth and development. Sustainability is a collective objective and not an individual thing.

A varied group may bring a variety of viewpoints and experiences to the table, which can result in more original and imaginative solutions to sustainability-related problems. Furthermore, a diverse committee can also help to address the interests of different stakeholders (Deegan et al., 2011). For instance, having women on the committee can ensure that genderrelated issues are considered in sustainability reporting (Adams et al., 2016). Moreover, including representatives from different departments within the organization, such as finance and human resources, can ensure that sustainability reporting is integrated into the overall business strategy (Bertels et al., 2013). Therefore, the study question is: how much does diversity on sustainability committees enhance the standard of banks’ sustainability reporting in South Africa and Nigeria? To obtain empirical evidence to address this question the following null hypothesis is formulated:

H0(3): Sustainability committee diversity has no significant effect on the sustainability reporting quality of banks in Nigeria and South Africa.

Furthermore, regularity with which sustainability committee meetings are held tend to solicit a substantial effect on sustainability reporting quality. According to a study conducted by the Global Reporting Initiative (GRI), organizations that display thoroughness and have sustainability committee meetings on a regular basis produce higher quality sustainability reports (Global Reporting Initiative, 2015). Consistency in holding regular meetings enables the committee to deliberate on new initiatives or improve on existing ones to drive forward the sustainable development agenda; etc.

The GRI recommends that companies hold sustainability committee meetings at least once per quarter to ensure regular review of sustainability performance and progress toward sustainability goals (Global Reporting Initiative, 2015). However, some companies may choose to hold meetings more or less frequently depending on their specific needs and circumstances (Sustainalytics, 2021).

Therefore, the research question is: to what degree do regular and well-structured sustainability committee meetings contribute to banks in Nigeria and South Africa producing highquality sustainability reports that accurately reflect their sustainability performance and progress? This question is addressed by testing the null hypothesis:

H0(4): Sustainability committee’s diligence has no significant effect on the sustainability reporting quality of banks in Nigeria and South Africa.

Furthermore, it is believed that organizations with a sustainability committee in place are more likely to report on a broader range of sustainability issues and to disclose more detailed information than those without such a committee (KPMG, 2020). However, in the event of voluntary establishment of such a committee, its members are more likely to be negligent on sustainability issues, thereby making sustainability reports to be less reliable.

Thus, the research question is as follows: do the attributes of mandatorily established sustainability committees of banks in South Africa outperform those of voluntarily adopted sustainability committees of banks in Nigeria in terms of improving the quality of sustainability reports? The following null hypothesis is tested in order to determine the answer to the question:

H0(5): The true difference between the potential of sustainability committee attributes of banks in Nigeria and South Africa in inducing sustainability reporting quality is zero.

The “potential of characteristics” here means the likelihood that the attributes of the ESG committees in Nigeria and South Africa influence the quality of their sustainability reporting; and whether the influence varies between the two countries.

There is no specific law in Nigeria and South Africa that requires banks to establish committees on sustainable development. However, in 2012, the Nigerian Bankers’ Committee approved the adoption of the Nigerian Sustainable Banking Principles (NSBP) by banks, discount houses, and development finance institutions. The NSBP aims to foster positive development impacts to society while protecting the environment and covers nine principles, including environmental and social risk management, financial inclusion, and reporting. In Ekiti State, Nigeria, the Sustainable Development Goals Law of 2019 establishes a committee to ensure that achieving Sustainable Development Goals is the guiding principle within all policy areas. In South Africa, there is voluntary guidance for JSE-listed companies on sustainability and climate-related disclosure that draws on existing international standards. The National Framework for Sustainable Development in South Africa provides the basis for integrating sustainability as a key component of the development discourse.

Methodology

The research covers a 10-year period from 2012 to 2021. This was a period of significant changes in sustainability reporting standards and regulations, as well as changes in the business environment in Nigeria and South Africa. All listed banks operating in Nigeria and South Africa, make up the study’s population. The study uses a purposive sampling technique, focusing on banks with sustainability committees. Table 1 shows details of the list of the purposive sample.

Moreover, data for the study is obtained from the MachameRatios database, a compilation of TalkData Associates, covering the study period. These include ESG disclosure, sustainability committee size, number of independent members, number of meetings, composition and diversity, expertise, and total assets.

The outcome variable of the study is sustainability reporting quality (SRQ). The GRI G4 sustainability reporting guidelines’ index of environmental, social, and governance disclosures serves as an indicator for it (Global Reporting Initiative, 2013). However, the sustainability committee attributes (size, independence, diversity, and diligence) constitute the independent variable. Sustainability committee size (SCSIZE) is determined by taking the total number of sustainability committee members (Maroun & Nasr, 2018); sustainability committee independence (SCINDEP) is calculated as number of independent directors on the sustainability committee divided by total membership (Cho et al., 2020); sustainability committee diversity (SCDIV) is expressed in terms of the number of females to the total number of sustainability committee members (Orlitzky et al., 2017); while sustainability committee diligence (SCDIL) is reflected by the frequency with which the committee meets per annum (Global Reporting Initiative, 2015; Sustainalytics, 2021). Thus, the study controls for the impact of company size (logarithm of total assets) on SRQ while analyzing the influence of sustainability committee features on the sustainability reporting quality of sampled banks. The reason for size control is that, depending on the situation, larger organizations may have more resources and complexity, which could influence their ability to address sustainability issues and report on them.

Data obtained is analyzed via the multiple regression technique. The model specified for the study is stated as follows:

where:

SRQ = Sustainability reporting quality;

SCSIZE = Sustainability committee size;

SCINDEP = Sustainability committee independence;

SCDIV = Sustainability committee diversity;

SCDIL = Sustainability committee diligence;

CSIZE = Size of total assets;

ε = Error term;

β0 = Constant/intercept;

β1 — β5 = Coefficients of explanatory variables;

and

i,t = company i for time period t.

Furthermore, the a priori expectation of the study is that sustainability committee size, independence, diversity and diligence positively impact sustainability reporting quality of the sampled banks. This is expressed as SCSIZE > 0; SCINDEP > 0; SCDIV > 0; and SCDIL > 0.

Results and discussion

Descriptive and correlational statistics are provided in Tables 2 and 3 respectively for the variables being examined in this study: SRQ (N, mil.), SCSIZE (N, mil.), SCINDEP (mil.), SCDIV (mil.), SCDIL (mil.) and CSIZE (mil.).

Table 2 presents the minimum and maximum values of the indicator for sustainability reporting quality (SRQ), which are 0.264 and 0.868, respectively, and shows that the data for SRQ of sampled companies are narrowly dispersed from the mean of 0.601, given the standard deviation of 0.144.

On the other hand, the average sustainability committee size (SCSIZE) for the independent variables is 1.78, with a standard deviation of 2.64, indicating that the data is widely dispersed from the mean, as seen by the minimum and maximum values of 0 and 9 respectively. Given that the lowest and maximum values are 0 and 1, SCINDEP also shows a mean of 0.205 and a standard deviation of 0.325, showing a modest departure from the mean value. This means that even though at least one of the sampled companies succeeded in disclosing sustainability committee director’s independence to the fullest extent possible, the quality of disclosure among the sampled banks in both Nigeria and South Africa does not have significant variations because the majority of the companies only disclose a small portion of the information that is required to be disclosed.

The same is true for SCDIV data, which shows an average disclosure of 7.5 percent and a standard deviation of 0.14, both of which indicate that the data is not significantly out of the range of the mean value as shown by the lowest and maximum values of 0 and 0.5, respectively. Although the minimum number of 0 suggests no disclosure at all, this shows that one business of the companies studied achieved a 50% disclosure of SCDIV. Similarly, the data for SCDIL has a mean value of 1 (which represents disclosure of 100% of annual board meeting frequency information disclosable) and a standard deviation of 1.54, which suggests that the data for SCDIL is not significantly scattered from its mean value. It indicates that at least one bank from each of the two countries under review reports having attended no sustainability committee meetings during any of the research years (minimum value of 0), with the highest number of meetings per year being five (maximum value of 5).

In addition, CSIZE, a control variable, has a mean value of 8.585 and a standard deviation of 0.765 when calculated using the natural logarithm of the sampled banks’ total assets. As seen by the minimum and maximum CSIZE values of 6.64 and 9.75, respectively, this demonstrates that the data for CSIZE is widely scattered from its mean.

According to Table 3, the coefficients for SRQ’s positive relationships with SCSIZE, SCINDEP, SCDIL, and CSIZE are 0.147, 0.344, 0223, and 0.472, respectively; at the same time, SCDIV has a negative value of -0.007. However, only the associations with SCINDEP, SCDIL and CSIZE are significant. In addition, all the explanatory and control variables have moderate-to-strong positive and significant association with each other, except for the two positive associations between CSIZE/SCSIZE and CSIZE/SCDIV (0.177 and 0.023 respectively) which are not significant. These coefficients indicate that improvements in sustainability committee attributes are positively correlated to each other. Additionally, the control variable CSIZE exhibits a positive correlation with every research variable, with coefficients ranging from a low of 0.0227 (SCDIV) to a high of 0.4715 (SRQ). This suggests that as a result of the increase in asset size for the companies, the quality of their sustainability reporting also rises.

The variance inflation factor (VIF) for multicollinearity is used to further confirm that there is no multicollinearity among the explanatory variables. According to Murray, Nguyen, Lee, Remmenga and Smith (2012), continuous variables calculated over time (time variant) are bound to have some elements of multicollinearity. Thus, the use of VIF measures the extent to which explanatory variables explain themselves in the models. Based on the position of Cohen, Cohen, West and Aiken (2013) and Akinwande, Dikko and Samson (2015), VIFs greater than 5 with the tolerance levels drawing closer to 0 show evidence of high multicollinearity among explanatory variables. The 8th column in Table 3 presents the individual VIFs of the explanatory variables with the lowest at 1.36 (CSIZE) and the highest at 7.86 (SCDIL). This implies that there is no perfect multicollinearity among explanatory variables of the study. The absence of complete multicollinearity among the variables is indicated by the mean VIF, which is less than 5 as provided in Table 3.

Additionally, post-estimation tests for data normality (Skewness/Kurtosis and Shapiro-Wilk), the Breusch and Pagan Lagrange Multiplier, contemporaneous correlation, panel serial correlation, and group-wise heteroscedasticity were performed. Table IV presents an overview of the findings from these testing.

The skewness/kurtosis and Shapiro -Wilk tests are run on the FE regression residuals to determine whether or not the study’s data is normally distributed. Based on the findings in Table IV, each joint adjusted Chi2 has a skewness/kurtosis alpha value that is less than 0.05 (with the exception of SRQ and CSIZE), suggesting that the majority of the variables provide a z-statistic that is larger than 1.96 as a whole. This suggests that the study’s data is biased (not symmetrical). Similarly, the Shapiro-Wilk z-scores fall outside the bracket of +/-1.96, all of which are significant at p-values less than 0.05, which indicates that data for the variables is not normally distributed.

The presence of serial correlation in the panels makes the idiosyncratic errors terms of the coefficients to become smaller than their actual state, while the R2 is higher (Wooldridge, 2002). Based on the evidence in Table IV, which shows an F-value of 16.754 and a p -value of 0.0027, which suggests the presence of serial correlation in the panel data’s structure, the null hypothesis of “no serial correlation” cannot be supported.

In addition, the study conducts Pesaran’s cross-sectional test of independence to ascertain the correlation of residuals or otherwise across the sampled companies. This is due to the presence of contemporaneous correlations also known as cross-sectional dependence among residuals of the models amounts to bias the estimates. The study’s null hypothesis is that there is no correlation between residuals at a 5-percent level of significance. For the test with a p -value of 0.1296, Table IV shows the Chi2 to be 1.516. With this supporting the null hypothesis, the study comes to the conclusion that the model residuals are not associated.

Furthermore, the study conducts the group-wise heteroscedasticity using residuals of the generalized least square (GLS) regression and based on the modified Wald statistic. This is because, based on the assumption of homoscedasticity across residuals, the presence of heteroscedasticity leads to bias among standard errors of the estimates. The regression models’ residuals being homoscedastic at a 5-percent level of significance is the null hypothesis for this test. Based on the significant Chi2 of 1875.31, with a p-value of 0.000 as presented in Table IV, the study fails to support the null hypothesis but concludes that residuals of the models are heteroscedastic.

As mentioned above, the Shapiro-Wilk and skewness/kurtosis test findings show that outliers exist within the conventional residuals of the FE regression. Data transformation, however, is not an option because the study’s explanatory variables, which are based on the VIF, do not exhibit multicollinearity. In the same vein, the presence of contemporaneous correlation, panel serial correlation and group wise heteroskedasticity in the panel adversely affect parameter estimates and bias standard errors (Cameron, 2009). Therefore, to correct these abnormalities and ensure the estimation of parameter coefficients are consistent, efficient and standard error bias-free, the study adopts Panel Corrected Standard Error (PCSE) estimate as suggested in Beck and Katz (1996, 1995).

Table 5 contains the z-scores, p-values and PCSEs of each predictor variable on the dependent variables. It is based on the model restated thus:

The PCSE result for the GLS model shows an R2 of 10.84 percent compared to the total R2 of 30.12 percent for the FE model, showing a significant fall of 19.28 percent. With a significant p-value of 0.000 and a Wald Chi2 of 43.11, Table V shows that the model is fit for the data and that the combined contribution of businesses from the two nations strongly explains differences in SRQ.

Regarding the attributes of sustainability committees, SCSIZE and SCDIV have an inverse relationship with SRQ, while SCINDEP, SCDIL and CSIZE demonstrate a positive association with SRQ; however, only SCDIL is insignificant. At the p-value larger than 0.05, SCSIZE reveals a specific negative and insignificant impact on SRQ. Kolk and Pinkse (2010) and Lodhia et al. (2012) reported a positive association between the two variables, which is in contrast to this finding. In contrast, and in line with Cho et al., the effect of SCINDEP on SRQ is positive and significant at the p-value less than 0.05. (2020). Similar to this, SCDIV shows a detrimental but important effect (p-value 0.05). This viewpoint is in agreement with Orlitzky et al. (2017), who discovered a substantial relationship between a company’s diversity and reporting quality. However, the impact of SCDIL on SRQ is positive but insignificant in contradiction with the Global Reporting Initiative (2015). Thus, the general results in the statistical model imply that increasing the number of the committee’s independent directors, the frequency of annual meetings, as well as the total assets of the company will favorably improve sustainability reporting quality, while a rise in the number of committee members along with improvement in the ratio of female directors to overall directors would rather affect SRQ adversely.

These findings in respect of SCINDEP and SCDIV support the position of Cho et al. (2020) that sustainability committee attributes are SRQrelevant. Furthermore, the stakeholder theory is consistent with these findings in that revealing sustainability engagements communicates to stakeholders that an organization values social justice, the environment, and the economy. This facilitates value maximization for relevant stakeholders in an organization4.

4The stakeholder theory, originally detailed by R. Edward Freeman in 1984, is a view of organizational management and business ethics that emphasizes the interconnected relationships between various stakeholders, such as suppliers, employees, investors, communities, and others who have a stake in the organization. The theory argues that a firm should create value for al l stakeholders, not just shareholders. The board of directors, through the ESG committee, strives for sustainability. Thus, the stakeholder theory is applied to sustainability management by considering the interests of various stakeholders, such as employees, customers, suppliers, financiers, government, and communities, in the decision-making process. By enhancing sustainable development via ESG committees, the interest of all stakeholders is collectively pursued.

Table 6 summarizes the results of the study’s assessments of direct relationships. The Table lists the type of regression (positive or negative), its significance (significant or insignificant), and its conclusion (indicating null or not) for the research.

This study investigates five (5) research hypotheses to assess the influence of the sustainability reporting committee on SRQ. The involvement of the board in SRQ is predicted by research hypothesis 1-4. The first study hypothesis examines the connection between SCSIZE and SRQ. According to the findings, there is a weak and negative correlation between board size and SRQ. H0(1) is therefore accepted. The results are at odds with earlier studies in the area of sustainability reporting (Chau & Gray, 2010; Shamil et al., 2014). This demonstrates that SRQ may be raised by using a bigger board. This conclusion is consistent with that of Carels et al. (2013) and De Villiers and Sharma (2017), who found that powerful boards may persuade management to provide appropriate sustainability reporting data.

The relationship between sustainability committee independence and SRQ is examined in the second hypothesis. The findings show a robust and beneficial association between the two, leading to the rejection of H0(2). Our findings are in line with those of the studies conducted by Shamil et al. (2014), Kaur and Lodhia (2014) and Garca-Sanchez et al. (2019). It implies that independent sustainability committees positively influence sustainability reporting quality, indicating the need for further research on their effectiveness in Nigerian and South African corporate reporting contexts.

The relationship between sustainability committee’s gender diversity on the board and SRQ is the subject of the third study hypothesis. The results demonstrate a significant and unfavorable correlation between SRQ and gender diversity. This finding contradicts earlier studies (Adams & McNicholas, 2007; Faisal et al., 2012; Cebrian et al., 2013). According to Bakar et al. (2019), female directors have a detrimental effect on corporate reporting procedures. Therefore, the study fails to support the third hypothesis of the study (H0(3)).

The fourth research hypothesis predicts how the diligence of sustainability committee and SRQ interact. The results show that sustainability committee’s diligence has a beneficial but insignificant effect on SRQ. This suggests that the committee’s meeting frequency is crucial, although holding meetings all year long does not raise the standard of sustainability reports. These results support the research of Arumona et al. (2019), which led to the acceptance of H0(4).

Furthermore, the study analyzed sustainability disclosures in Nigerian and South African banks using an independent t-test/two-sample t test. Results showed that South African banks have higher levels of disclosure than Nigerian banks, so the hypothesis H0(5) cannot be supported.

The Two-sample t-Test with equal variances showed t-statistics and the probability values of SRQ, SCSIZE, SCINDEP, SCDIV, SCDIL and CSIZE respectively (-5.029(0.000); -2.819(0.0058), -5.995(0.000), -2.289(0.0243), -4.367(0.000) and -12.082(0.000); p-value=0.000<0.05; 98 d.o.f.) for respective sustainability committee disclosures as shown in Table 7. This suggests that both at equal and unequal variance levels, the difference in the mean values of sustainable committee attributes, CSIZE and SRQ dimensions of both countries do not vary substantially at 1% level of significance. Thus, the results of the analyses support the null hypothesis of no significant differences in sustainability reporting between South African and Nigerian banks.

Conclusion and recommendations

The study has analyzed the impact of sustainability committee attributes on sustainability reporting quality (SRQ) of banks in Nigeria and South Africa. The GRI G4 sustainability reporting guideline’s ESG disclosure index was used to calculate SRQ. The highest score was achieved when sustainability reporting was independently verified by the big four or other audit firms.

The research aims to understand which attributes have the greatest influence on SRQ. The study reveals that the Sustainability Committee had a significant impact on SRQ in Nigerian banks from 2012 to 2022. Each committee attribute has positive correlation/ significant extent, positive correlation/ insignificant extent, negative correlation/ significant extent, or negative correlation/ insignificant extent effect on SRQ, respectively.

The study has also revealed that the importance of the sustainability committee in improving sustainability reporting quality is similar among South African banks.

The study suggests that increased SRQ levels are primarily influenced by the independence, diligence, and size of sustainability committees. It recommends dedicated committee with frequent meetings and expertise in sustainability-related duties, as well as unbiased external assurance to enhance corporate sustainability reporting quality. This suggests exploring the applicability of assurance and sustainability committees in different regulatory settings, comparative analysis of corporate governance and sustainability reporting across continents, and developing minimum requirements for sustainability reporting. Overall, it contributes to accounting and management literature on corporate sustainability practices and also to understanding company-level sustainability reporting in Nigeria and other developing nations.

References

1. Adams, R. B., Gray, S. J., & Nowland, J. (2016). Does Gender Matter in Green Management? The Case of Environmental Management Systems. Journal of Business Ethics, 137(1), 137-149.

2. Beck, N., & Katz, J. (1995). What to Do (and Not to Do) with Time-Series Cross-Section Data. The American Political Science Review, 89(3), 634-647. https://doi.org/https://doi.org/10.2307/2082979

3. Beck, N., & Katz, J. (1996). Nuisance Vs. Substance: Specifying and Estimating Time-Series-Cross-Section Models. Political Analysis, 6(1), 1-36. https://doi.org/https://doi.org/10.1093/pan/6.1.1

4. Bedard, J. C., & Gendron, Y. (2010). Strengthening the financial reporting system: Can audit committees deliver? International Journal of Auditing, 14(2), 174-210.

5. Bertels, S., Papania, L., & Lüdeke-Freund, F. (2013). Sustainability committees: do they influence sustainability reporting? Corporate Social Responsibility and Environmental Management, 20(6), 351-364.

6. Cameron, A. (2009). Microeconomics using Stata. College Station Tex.: Stata Press.

7. Cho, S. Y., Lee, S. J., & Pae, J. H. (2020). The impact of sustainability committee characteristics on sustainability reporting quality: Evidence from South Korea. Sustainability, 12(2), 703.

8. Deegan, C., Cooper, B. J., & Shelly, M. (2011). The CSR disclosure-performance gap: A research note. Journal of Applied Accounting Research, 12(2), 157-178.

9. Eccles, R. G., & Serafeim, G. (2013). The Performance Frontier: Innovating for a Sustainable Strategy. Harvard Business Review, 91(5), 50–60.

10. Erin, O., Adegboye, A., & Bamigboye, O. (2022). Corporate Governance and Sustainability Reporting Quality: Evidence from Nigeria. Sustainability Accounting, Management and Policy Journal, 13(3), 680-707. https://doi.org/10.1108/SAMPJ-06-2020-0185

11. Global Reporting Initiative. (2013). G4 Sustainability Reporting Guidelines. Retrieved from: https://respect.international/g4-sustainabilityreportingguidelines-implementation-manual/. (accessed: 15.12.2023)

12. Global Reporting Initiative. (2015). G4 Implementation Manual: Frequently Asked Questions. Retrieved from: https://respect.international/ g4-sustainability-reporting-guidelines-implementation-manual/. (accessed: 15.12.2023)

13. Global Reporting Initiative. (2016). GRI Sustainability Reporting Standards: Making sustainability disclosure more effective. Retrieved from: https://www.globalreporting.org/about-gri/what-is-gri/Pages/default.aspx

14. Global Reporting Initiative. (n.d.). About GRI. Retrieved from: https://www.globalreporting.org/about-gri/.

15. Hahn, R., Reimsbach, D., & Schiemann, F. (2019). How transparency and communication influence the quality of sustainability reports. Journal of Business Ethics, 155(2), 309-321. https://doi.org/10.1007/s10551-017-3511-y

16. Hidayah, R., Suryandari, D., Nafsi, J., Suryarini, T., Kayati, I., Islamiatun, M., & Zahid, A. (2023). Sustainability Reporting Quality and Corporate Governance. Journal of Namibian Studies, 33 S3(2023), 1651-1668.

17. International Integrated Reporting Council. (n.d.). What is Integrated Reporting? Retrieved from: https://integratedreporting.org/what-isintegratedreporting/. (accessed: 15.12.2023)

18. Kolk, A., & Pinkse, J. (2010). The integration of corporate sustainability in business history: Challenges and opportunities. Business History, 52(1), 151-172. https://doi.org/10.1080/00076790903470806

19. KPMG. (2017). The road ahead. Retrieved from: https://assets.kpmg/content/dam/kpmg/xx/pdf/2017/10/kpmg-survey-of-corporateresponsibilityreporting-2017.pdf. (accessed: 15.12.2023)

20. KPMG. (2020). The KPMG Survey of Corporate Responsibility Reporting 2020. Retrieved from: https://kpmg.com/xx/en/home/insights/2020/11/ the-time-has-come-survey-of-sustainability-reporting.html. (accessed: 15.12.2023)

21. Lodhia, S., Martin, N., & Rice, J. (2012). Sustainable development and governance in small scale fisheries: a case study of the Chumbe Island Coral Park, Zanzibar. Local Environment, 17(5), 579-593. https://doi.org/10.1080/13549839.2012.682683

22. Maroun, W., & Nasr, J. (2018). The Impact of Sustainability Committees on Corporate Sustainability Reporting. Journal of Business Ethics, 153(3), 745-765. https://doi.org/10.1007/s10551-016-3332-9

23. Orlitzky, M., Rynes, S. L., & Gardberg, N. A. (2017). The objective of socially responsible firms: an analysis of the Fortune 500. Journal of Business Ethics, 146(1), 1-17.

24. Orshi, T. S., Barde, I. M., & Muhammad, M. L. (2022). The Moderating Effect of Ownership Structure on the Relationship between Social Sustainability Disclosure and Value of Nigerian Listed Manufacturing Firms. Journal of Management Sciences, 4(4), 261-282.

25. Orshi, T. S., Barde, I. M., & Muhammas, M. L. (2022). Environmental Sustainability Disclosure and Value of Listed Manufacturing Firms in Nigeria: The Moderating Effect of Ownership Structure. NDA Journal of Management Sciences Research, 2(1), 12-25.

26. Orshi, T. S., Yunusa, A., & Okpe, J. U. (2023). Value Relevance of GRI Economic and Ethics/Integrity Disclosure among Listed Manufacturing Firms in Nigeria: The Role of Ownership Concentration. FUDMA Journal of Accounting and Finance Research (FUJAFR), 1(1), 96-113. https://doi. org/https://doi.org/fujafr-2023.v1i1.1.96-113

27. Sustainability Accounting Standards Board. (n.d.). SASB Standards. Retrieved from: https://www.sasb.org/standards/. (accessed: 15.12.2023)

28. Sustainalytics. (2021). Best practices for sustainability committees. Retrieved from: https://www.sustainalytics.com/esg-blog/best-practices-forsustainabilitycommittees/. (accessed: 15.12.2023)

29. United Nations Global Compact. (2014). A Guide to Corporate Sustainability: Shaping a Sustainable Future. Retrieved from: https://themimu. info/sites/themimu.info/files/documents/Ref_Doc_Guide_to_Corporate_Sustainability.pdf. (accessed: 15.12.2023)

Хочешь стать одним из более 100 000 пользователей, кто регулярно использует kiozk для получения новых знаний?

Не упусти главного с нашим telegram-каналом: https://kiozk.ru/s/voyrl