Разворот вовнутрь: чучхе не предлагать

Экономика России по ряду базовых продуктов с 2022 года замещает не только импорт, но и экспорт, удлиняя цепочки создания стоимости, ориентированные на внутренний рынок. Как далеко может зайти процесс окукливания российского хозяйства?

Прогрессирующая на глазах деглобализация мировой экономики, усилия широкого спектра стран — от Индии до некогда глобального гегемона США — к созданию либо восстановлению собственной промышленной базы стремительно меняют внешний контекст развития российского хозяйства. В случае нашей страны импульс к суверенизации — выстраиванию у себя дома полной линейки стратегически важных отраслей и технологий — многократно усилен идущей пятый год открытой санкционной войной Запада против России.

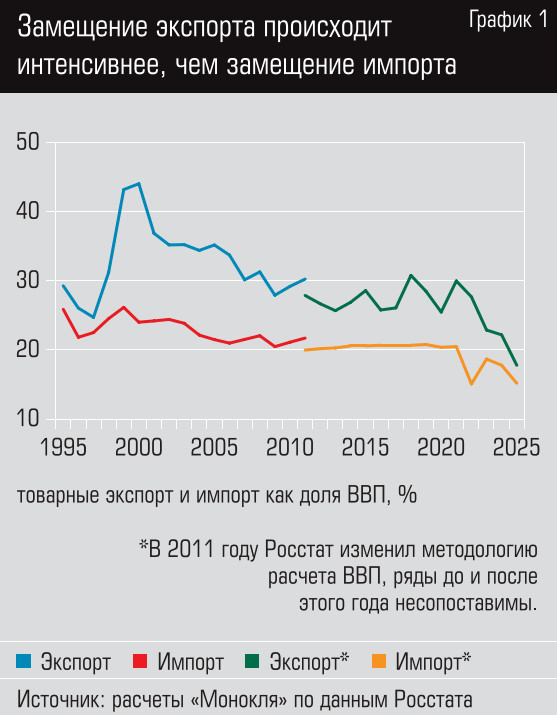

Где-то вводился прямой запрет на поставку продукции и технологическое сотрудничество, где-то такие ограничения возникали явочным порядком вследствие появившихся трудностей с осуществлением платежей. Так или иначе, с 2022 года России пришлось резко разворачивать сам вектор развития национальной экономики, доминировавший до 2021 года, и сегодня можно видеть первые результаты этого поворота. Они оказались весьма драматическими: по итогам 2025 года импорт сжался с 20 до 15% ВВП, а экспорт просел еще более сильно — с 30 менее чем до 18% ВВП (см. график 1). Это значит, что наряду с мощно развернувшимся импортозамещением идет процесс экспортозамещения. То есть существенная часть ресурсов, ранее уходившая за пределы страны, стала использоваться в передельных цепочках внутри России для создания продукции, ориентированной на внутренний рынок.

Как далеко может зайти процесс отделения России от мировой экономики? Разумно ли использовать сегодня в качестве целевого ориентира уровня открытости экономики экспортные квоты международно торгуемых товаров, характерных для зрелого СССР? Или в какой-то момент политика «хозяйственного окукливания» станет контрпродуктивной для нашей экономики?

Мы попробовали подступиться к ответам на эти вопросы, проанализировав несколько ключевых видов крупнотоннажной промышленной продукции, традиционно формирующих лицо российской внешней торговли.

Нефть

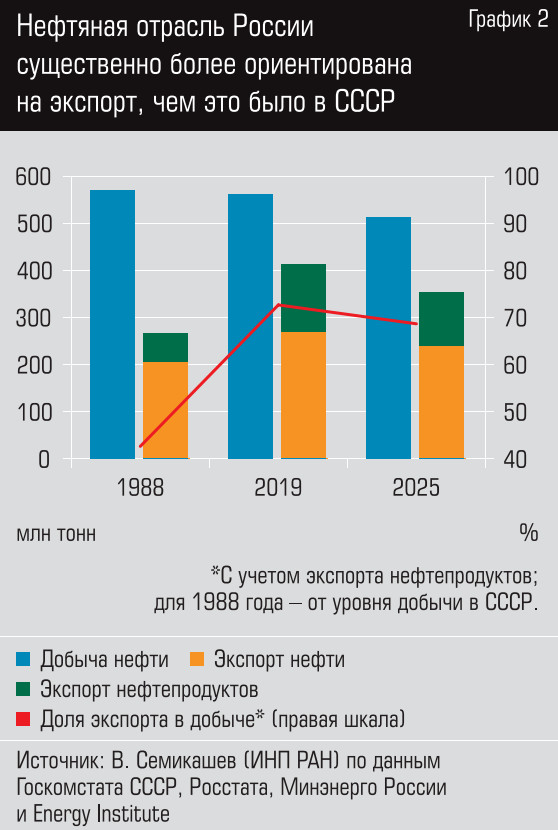

Нефтедобыча вплоть до 2019 года демонстрировала рост, несмотря на первую волну секторальных санкций западных стран 2014 года и ограничений, связанных с вступлением России в декабре 2016 года в расширенный клуб ОПЕК+. В 2019-м был достигнут локальный максимум добычи в 561 млн тонн, лишь немного недотягивавший до советского пика добычи 1988 года, когда на территории РСФСР было добыто 570 млн тонн нефти (весь СССР добыл тогда 624 млн тонн, больше всех в мире; США тогда добывали 405 млн тонн).

Однако пропорция распределения добытой нефти между внутренним и внешним рынками была совершенно другой. Заведующий сектором прогнозирования ТЭК Института народнохозяйственного прогнозирования (ИНП) РАН Валерий Семикашев подсчитал по данным советской внешнеторговой статистики, что в 1988 году на экспорт уезжало 205 млн тонн нефти и 61 млн тонн нефтепродуктов, что составляло 43% от общесоюзной добычи (сделать оценку отдельно для РСФСР не представляется возможным). Тогда как в 2019 году экспорт сырой нефти, по данным Семикашева, составил 269 млн тонн и еще 143 млн тонн было вывезено за границу в переработанном виде. Таким образом, экспортная квота по нефти выросла за тридцать лет кардинальным образом — с 43 до 73% (см. график 2).

«СССР в первую очередь обеспечивал нефтью собственную экономику, а в экспорте значительная часть, примерно две трети поставок, шла в дружественные страны с ядром СЭВ, причем по заниженным, субсидируемым ценам, — говорит Валерий Семикашев. — в 2019 году резко выросла не только общая доля экспорта в производстве, но и доля капиталистических стран в экспорте, которые с 2022 года перешли в статус недружественных — на них приходилось уже около 60 процентов экспорта сырой и переработанной нефти».

После 2019 года развитие нефтяной отрасли столкнулось с серьезными вызовами: сначала пандемия COVID-19, а затем, с 2022 года, целая серия отраслевых и адресных корпоративных санкций. Потеря западных рынков была в значительной степени компенсирована перенаправлением поставок в дружественные страны, прежде всего в Индию, Китай и Турцию, для чего потребовалась организация новых логистических и платежнорасчетных цепочек. Однако физические показатели российского нефтяного сектора все же снизились: добыча в 2025 году опустилась до 512 млн тонн (−9% к 2019 году), экспорт сырой нефти сократился почти на 12%, до 238 млн тонн, экспорт нефтепродуктов упал сильнее — на 20%, до 114 млн тонн. В целом доля экспорта в добыче за шесть лет немного снизилась, по итогам 2025 года, исходя из вышеприведенных данных, она может быть оценена в 69%. При этом доля недружественных стран в российском нефтяном экспорте упала кардинально — Валерий Семикашев оценивает ее по итогам 2025 года в 10–15%.

Если посмотреть на абсолютное изменение показателей, то мы увидим, что добыча нефти за последние шесть лет сократилась на 49 млн тонн, тогда как зарубежные поставки нефти и нефтепродуктов снизились на 60 млн тонн. Внутреннее потребление нефти выросло на очень скромные 11 млн тонн (+7,4%). Есть ли резервы для наращивания потребления нефти внутри страны?

«Я не считаю нашу экспортную квоту в нефтяной отрасли завышенной, — рассуждает Валерий Семикашев. — Потребить больше продуктов переработки нефти наша страна не в состоянии. А эффективно по мировым меркам производить нефть мы можем существенно больше потребляемого объема. Почему бы не зарабатывать на экспорте? Конечно, если мы будем развивать цепочки переработки нефти внутри страны, то с учетом задействования смежных отраслей и разработки новых технологий мы на круг заработаем больше. Но это в значительной степени умозрительные построения. На самом деле потенциальных цепочек переработки совсем немного. По большому счету речь идет о нефтехимии. Но нефтехимией мы сейчас активно занимаемся. И тоже делаем в нефтехимии гораздо больше, чем может переварить собственная экономика, то есть работаем в расчете на экспорт».

Газ

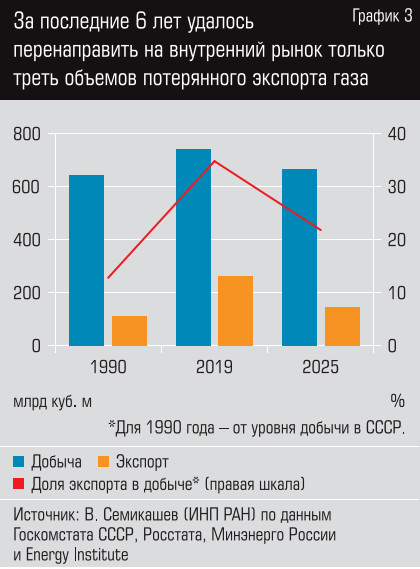

В газовой отрасли случившуюся в 2022 году потерю европейского рынка пока не удалось компенсировать южным и восточным направлением вывоза. Суммарный экспорт газа, включая СПГ, по итогам 2025 года составил 145 млрд кубометров против 259 млрд кубометров в 2019 году. При этом рост внутреннего потребления газа составил всего 38 млрд кубометров, то есть покрыл треть провала экспортного спроса, тогда как две трети было транслировано в снижение добычи газа, которое сократилось до 663 млрд кубометров в 2025 году с 739 млрд кубометров в 2019-м.

Таким образом, снижение экспортной квоты в газовой отрасли в последние шесть лет оказалось более выраженным, чем в нефтяной. Согласно расчетам Валерия Семикашева, доля экспорта в добыче газа снизилась с 35% в 2019 году примерно до 22% в 2025-м (см. график 3), но тем не менее она остается гораздо более высокой, чем в позднем СССР (13% в 1990 году — оценка Семикашева также в целом по СССР, сделать корректную оценку отдельно по РСФСР не представляется возможным из-за запутанных межреспубликанских перетоков). На капиталистические страны в 1990 году приходилось 45% советского газового экспорта, к 2019 году эта доля увеличилась до 80%, но затем кардинально снизилась: в 2025-м на недружественные страны пришлось примерно 30% совокупного экспорта, подсчитал Валерий Семикашев.

Что можно делать с природным газом, если не экспортировать?

Можно активизировать газификацию коммунального сектора в регионах. Завершение технологически оправданной газификации магистральным газом потребует нескольких десятков миллиардов рублей инвестиций и порядка 20 млрд кубометров ежегодных дополнительных поставок голубого топлива в дома россиян. Дополнительный плюс в 10 млрд кубометров при самых благоприятных раскладах в ближайшие годы может дать российский рынок газомоторного топлива.

Очищая «жирный» газ ряда месторождений, полученные ценные примеси к метану можно использовать в качестве топлива (сжиженные углеводородные газы) либо сырья для химической промышленности, прежде всего полимеров. По производству крупнотоннажных полимеров Россия уже стала неттоэкспортером, можно еще окончательно заместить остаточный импорт в сырье и изделиях, но значительного потенциала утилизации газового сырья это направление не имеет.

Получается, что полноценная эксплуатация даже действующих, обустроенных и разбуренных месторождений газа в России требует его эффективной монетизации за пределами РФ, на глобальном рынке. Конечно, требования к газовому экспорту, как, собственно, и к любому другому, очевидны: обязательная диверсификация направлений, избегание монопсонии (диктата одного покупателя), минимизация транзитных рисков. Валерий Семикашев с коллегами также активно продвигает идею пакетных экспортных сделок, когда вместе с газовыми контрактами нашим партнерам в дружественных странах мы предлагаем технологические решения по его использованию, например компрессорное оборудование или турбины для газовых ТЭС.

Есть еще более смелые инициативы, предполагающие развитие переделов метана внутри страны, но тоже с экспортной перспективой. Речь идет о производстве из природного газа «голубого» водорода (с применением технологий улавливания, хранения и утилизации углекислого газа) с последующим его преобразованием в низкоэмиссионный аммиак для транспортировки на мировые рынки (подробнее см. статью «Удлинить цепочку» в № 43 нашего журнала за 2022 год).