Осень картеля

ОПЕК+ все меньше влияет на нефтяные цены. Но развал соглашения станет триггером ценовой войны всех против всех, в чем, кажется, не заинтересован даже экстравагантный мистер Трамп

Третьего апреля ОПЕК+ удивил мировой рынок, решив не только не откладывать, а резко ускорить восстановительный рост добычи, увеличив квоты на нее уже в мае 2025 года сразу на 411 тыс. баррелей в сутки, то есть примерно втрое больше ранее предполагавшегося объема ежемесячных приращений. Решение было оглашено вскоре после объявления Дональдом Трампом глобальной торговой войны, повлекшего за собой очередное падение цен на нефть — из-за потенциально негативного воздействия на экономический рост и грузоперевозки, а через них и на нефтяной спрос.

На первый взгляд решение картеля нелогично: нефтяные цены уже снижаются, спрос слабеет, рынок идет к профициту предложения. Раньше при схожих обстоятельствах ОПЕК+ старался снижать предложение, а не наращивать его ускоренными темпами. Есть по меньшей мере четыре версии, почему ОПЕК+ так поступил, многие из которых дополняют друг друга.

После анализа версий мы зададимся более фундаментальными вопросами. Что такое ОПЕК+ сегодня? Отмирающий и уже малоэффективный институт, действующий невпопад, или, напротив, клуб стратегически мыслящих людей, играющих более сложную игру, чем кажется, и пытающихся на поле нефтяных шахмат втихую обыграть Трампа, вернуть себе утраченные позиции на рынке и заодно поддержать утихающий спрос? Остается ли у участников картеля резон действовать сообща?

Версия первая: на поводу у Трампа

Первая, конспирологическая гипотеза состоит в том, что ведущие страны ОПЕК+, включая, очевидно, и Россию, играют на руку Трампу, неоднократно публично призывавшему к снижению цен на нефть.

Стоит оговориться, что для нефтяной промышленности США падение цен — весьма удручающая новость, и Трамп в данном случае идет наперекор чаяниям нефтяных лоббистов. Но оно выгодно Трампу по другим причинам: на фоне иных, откровенно проинфляционных решений американского президента снижение цен на нефтепродукты может хотя бы отчасти сдержать общий рост цен на внутреннем рынке США. Например, на основе данных BLS и FRED вклад нефтепродуктов в общую инфляцию в США в 2021–2022 годах можно оценить на уровне 17–25%. Именно недовольство высокой инфляцией во многом обеспечило Трампу победу на президентских выборах 2024 года, и избиратели об этом не забыли.

Кроме того, как, видимо, полагает сам Трамп и его окружение, снижение нефтяных цен облегчает США переговоры с Россией, Ираном, Венесуэлой и арабскими странами по широкому кругу геополитических вопросов — от украинского урегулирования и иранской ядерной программы до будущего сектора Газа. Чем ниже цены, тем меньше их доходы и, как следствие, потенциальные амбиции. Во всяком случае, так видится Трампу. Напомним, что первый свой зарубежный визит Трамп намерен в мае осуществить в самое сердце нефтяного мира — Саудовскую Аравию, и более низкие цены на нефть обеспечивают ему более удобные переговорные позиции (зачем саудовцам может быть до некоторой степени выгодно ему подыгрывать, обсудим ниже).

Наконец, снижение цен на нефть и другие ископаемые виды топлива может поддержать долгосрочный спрос на них и охладить темпы развития солнечной, ветровой и иной нелюбимой Трампом возобновляемой энергетики. Вряд ли этот фактор стоит на первом плане, но в трамповскую картину мира он вполне вписывается.

Как бы там ни было, Трамп действительно считает сейчас полезным для США снижение мировых цен на нефть. Но из этого вовсе не следует, что страны ОПЕК+ готовы ему в этом подыграть. Во всяком случае, пока неясно, что Трамп готов предложить им взамен. Поэтому обратимся пока к другим версиям.

Версия вторая: валим все на Трампа

Вторая версия намного проще и в целом убедительнее: ОПЕК+ последние полгода искал, но не находил удобный момент для того, чтобы реализовать принятое еще в июне 2024 года решение о постепенном сворачивании добровольных ограничений добычи, действующих с июля 2023-го. И вот теперь тарифный экспромт господина Трампа такой повод предоставил.

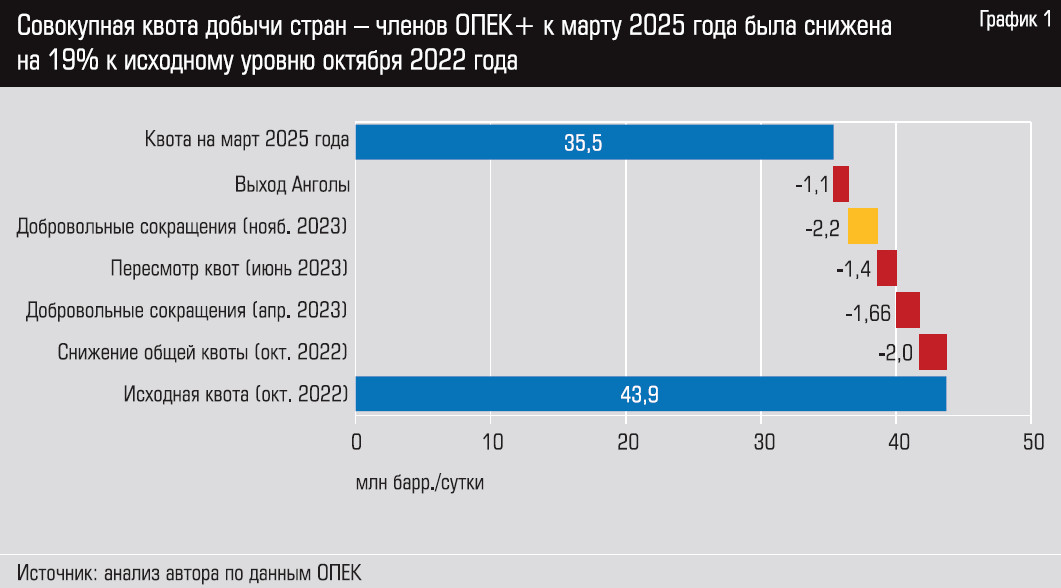

Стоит пояснить, что текущую волну ограничений ОПЕК+ принято отсчитывать от октября 2022 года, когда впервые после мая 2020-го ОПЕК+ понизил свои квоты на добычу. Квоты отсчитывались от разрешенного уровня добычи в августе 2022 года — 43,86 млн баррелей в сутки (мбс). Квотировалась добыча только сырой нефти, без газового конденсата и без учета добычи в Иране, Ливии и Венесуэле, при этом реальная добыча была значительно ниже (к этому еще вернемся). Бразилия частично присоединилась к ОПЕК+ в январе 2024 года, но в расчетах не учитывается, поскольку не участвует в механизме квотирования. На «дне» в первом квартале 2025 года суммарная квотная добыча опустилась до 35,5 мбс, то есть на 8,4 мбс, или 19% от исходной точки отсчета. Эта величина сложилась в основном из пяти разновременных решений (см. график 1).

Октябрь 2022 года. С ноября 2022-го ОПЕК+ сократил общую квоту на 2,0 мбс.

Апрель 2023 года. С мая 2023-го восемь наиболее инициативных стран, включая Россию и Саудовскую Аравию, взяли на себя повышенные обязательства сократить собственную добычу еще на 1,66 мбс. Россия подала пример первой, снизив добычу на 0,5 мбс в одностороннем порядке уже с марта 2023-го.