Молот Трампа бьет неумолимо, но сил в руке мало

Торговый дефицит — главный враг США, именно на борьбу с ним нацелены тарифные эскапады Трампа. Задача-максимум — прогнуть соседей и ЕС, чтобы расчистить их рынки от китайских товаров для товаров из США. Но сделать это не так просто, учитывая длительный период деиндустриализации самих Штатов

Меньше чем через две недели после вступления в должность Дональд Трамп начал торговую войну с основными торговыми партнерами США. Он ввел 25-процентные пошлины на экспорт из Канады и Мексики (пока отложены на месяц в ответ на политические уступки), исключение сделано только для канадской нефти, пошлины на которую составят 10%. 10-процентные тарифы введены также на экспорт из Китая. Звучат угрозы ввести пошлины и против товаров из Евросоюза.

Неоднократно заявлялось, что введение тарифов противоречит Соглашению между США, Мексикой и Канадой (USMCA), которое пришло на смену Североамериканской зоне свободной торговли (NAFTA). Однако Трамп, вводя пошлины, не зря ссылался на Закон о международных чрезвычайных экономических полномочиях (IEEPA), прямо говоря о кризисе и об угрозе для США. Дело в том, что в соглашении USMCA есть оговорка на случай защиты безопасности стран участниц. Где и как Мексика и Канада будут оспаривать эту мотивацию, не очень понятно: раньше США уже отказывались рассматривать вопросы своей безопасности в ВТО. Придется судиться в самих США? Кроме того, USMCA предполагает по спорным вопросам сначала консультации в течение как минимум 75 дней, а потом рассмотрение в судебном порядке — минимум 180 дней. В общем, перспективы, мягко говоря, туманные.

В этой статье мы в основном будем говорить об экономических аспектах, а политические оставим за скобками.

Соседи договорились, Китай пошел на принцип

Пострадавшим странам остается только договариваться с США или вводить ответные санкции. Что они и поспешили сделать. Премьер-министр Канады Джастин Трюдо заявил о решении ввести пошлины в размере 25% на экспорт из США на общую сумму 155 млрд долларов. Причем пошлины на товары стоимостью 30 млрд долларов вступают в действие сразу, а на остальные 125 млрд долларов — через 21 день. После достижения предварительной договоренности с США канадские пошлины также приостановлены.

Президент Мексики Клаудия Шейнбаум также сообщала, что готова ввести пошлины на американские товары в размере от 5 до 20%, которые затронут свинину, сыр, сталь, алюминий. При этом первое время ограничения не будут распространяться на автопром.

Последнее, кстати, довольно интересный момент. Пошлины, вводимые Трампом, затрагивают почти весь спектр товаров и весь импорт вне зависимости от его назначения, то есть не только товары, предназначенные для конечного потребления, но и импорт промежуточной продукции. В случае автопрома, где различные комплектующие могут по несколько раз пересекать границу, такие пошлины могут парализовать отрасль. Возможно, Мексика, исключая автопром из зеркальных тарифов, хочет не покупать американские авто, а предотвратить ухудшение ситуации для мексиканского автопрома — напомним, здесь производятся некоторые модели General Motors, Nissan, FCA Mexico, Volkswagen, KIA, Mazda, Toyota, Audi и Honda.

В свою очередь, Китай, ввел пошлины в размере 15% на американский СПГ и уголь и в размере 10% — на нефть, сельскохозяйственные машины и автомобили. В список «ненадежных» организаций добавили PVH Corp. (американский производитель одежды брендов Calvin Klein, Tommy Hilfiger, Van Heusen) и Illumina (поставщик продуктов и услуг для генетического тестирования), а в отношении Google (принадлежит Alphabet) началась проверка на предмет нарушения антимонопольного законодательства. Кроме того, КНР ввела меры экспортного контроля за изделиями, содержащими вольфрам. Напомним, Китай занимает первое место в мире по добыче этого металла (примерно 80% мирового объема), который используется в электронике, авиации и оборонной промышленности. На момент подготовки этой статьи о достижении каких-либо договоренностей между США и Китаем по тарифам, даже предварительных, не сообщалось.

Различные представители ЕС, который пока отделался только угрозами со стороны Трампа, уже готовятся к торговой войне с США и обещают «жесткий ответ», но пока без конкретики. Только бывший комиссар ЕС по торговле и экс-глава ВТО Паскаль Лами сказал, что Трамп в чем-то прав, так как импортный тариф ЕС на автомобили составляет 10%, а в США 3%. Он также предположил, что ЕС, возможно, согласится на тарифы в 5, 6, 7 или 8%, если в ответ США согласятся снизить свои тарифы на товары, которые ЕС хотел бы экспортировать в США в большем объеме.

Лекарство от старой болезни

Экономический смысл в действиях Трампа стоит начать искать с его собственного ответа на вопрос, что должны сделать Канада и Мексика, чтобы отменить 25-процентные тарифы. Он начал с того, что они «должны сбалансировать свою торговлю», и только потом перешел к политическим требованиям.

Причина беспокоиться у него действительно есть. Дефицит торгового баланса США в 2024 году составил 1,2 трлн долларов. Причем, даже если учесть не только товары, но и услуги, по которым баланс в пользу США, все еще останется дефицит в 0,9 трлн долларов.

Если мы посмотрим на график торгового баланса США в реальном выражении (график 1, постоянные цены 2017 года, квартальные данные с сезонной коррекцией в годовом выражении), то увидим, что хоть сколько-нибудь вменяемый (то есть просто маленький) дефицит торгового баланса наблюдался последний раз в 1991 году. Потом торговый баланс США стал стремительно ухудшаться, увеличившись с почти нулевого в конце 1980-х до минуса более чем в 800 млрд долларов (в ценах 2017 года) в 2006 году. Ситуация несколько выправлялась во время ипотечного кризиса в США в 2006–2008 годах и последующего мирового финансового кризиса 2008–2009 годов и, чуть в меньшей степени, во время пандемии в 2020 году. Однако некоторое улучшение торгового баланса США в эти периоды (но даже в самом благоприятном случае минус был не меньше 470 млрд долларов в ценах 2017 года) во многом объясняется замедлением экономики, которое сопровождалось снижением спроса на импортные товары. Проще говоря, это не результат роста экспорта США — просто в кризисы импорт падал сильнее, чем экспорт.

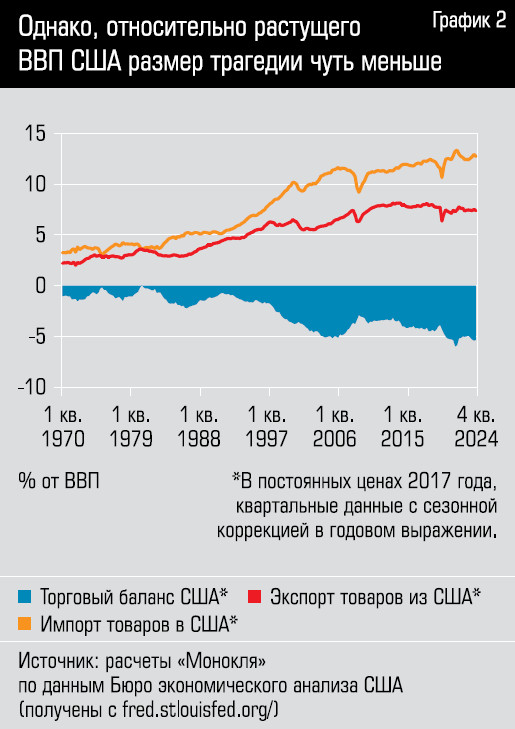

Впрочем, излишне драматизировать ситуацию не стоит. Нужно учитывать и рост экономики США. Если мы посмотрим на график экспорта, импорта и торгового баланса США в сравнении с ВВП, то в долгосрочной перспективе проблема будет скорее хронической, с отрицательной динамикой, но не трагедией вселенского масштаба (см. график 2). Да, в четвертом квартале 2024 года дефицит торгового баланса США (в годовом выражении) составил минус 5,35% ВВП, но уровень торгового дефицита в 5,1% ВВП можно было увидеть и в 2004 году, а в начале 2022-го он и вовсе достигал минус 5,98% ВВП. Так что болезнь застарелая, но не в острой фазе. Из крупных стран сравнимый дефицит торгового баланс имелся (в 2023 году) у Румынии (минус 4,78% ВВП) и Греции (минус 4,93%), а еще больший у Пакистана (минус 7,33%) и Грузии (минус 7,54% ВВП). В качестве совсем уж клинического случая можно привести Молдову с ее торговым дефицитом в минус 24% ВВП.

США упорно работают над ее «лечением»: важным шагом стало то, что к 2020 году они решили одну из своих давних проблем и из нетто-импортера превратилась в нетто-экспортера нефти и нефтепродуктов (см. график 3). В 2024 году США импортировали нефти и нефтепродуктов на 235,8 млрд долларов, а экспортировали на 280,7 млрд долларов, выйдя в плюс на 44,9 млрд долларов (33 млрд годом ранее). Для этого понадобились годы упорного труда: сланцевая революция, демпинг на рынке и исключение России и Ирана из мирового нефтяного рынка (исключение не удалось, но свою долю на нефтяном рынке США выгрызли).

Почему же Трамп с таким нахрапом взялся за проблему торгового дефицита именно сейчас? Проблема в сопутствующей финансиализации экономики США (неудобное слово, которое означает неудержимое падение реального сектора в экономике за счет роста финансового сектора). Лучше всего это можно увидеть на графике ВВП реального сектора в реальном же выражении. ВВП США (по ППС в постоянных ценах 2021 года), приходящийся на промышленность (включая строительство) и сельское хозяйство, с 1997 по 2021 год вырос в реальном выражении всего на 32%, то есть прирастал всего на 1,2% в год, тогда как весь ВВП за этот же период в реальном выражении в среднем рос со скоростью 2,5%. При этом аналогичный показатель для Китая вырос более чем в четыре (!) раза (см. график 4).