Третий не лишний

Когда речь идет о долгосрочном инвестировании

В следующем году в России появится третий вид индивидуального инвестиционного счета (ИИС). Новый ИИС будет обладать рядом преимуществ, среди которых возможность открытия до трех счетов и досрочное изъятие средств.

Десятый год пошел с начала санкционного противостояния западных стран с Россией. Все это время с переменным успехом в стране велась работа по снижению влияния ограничительных мер на экономику. Одним из ответов на санкции стали шаги по сокращению доли доллара и евро во внешнеторговых расчетах. Если в начале 2022 года, по данным ЦБ, доля доллара и евро в экспортных и импортных сделках составляла 87% и 65% соответственно, то к концу года показатели упали до 48% и 46%. Доля юаня выросла с 0,5% и 4% до 16% и 23% соответственно. Велась работа по снижению зависимости фондового рынка от международных инвестиций и по стимулированию инвесторов внутренних. Если до 2014 года брокерские счета имели менее 1 млн россиян, то к концу 2022 года — 23 млн. Доля населения, вовлеченного в фондовый рынок, выросла с 0,5% до 30%.

Льготы сыграли

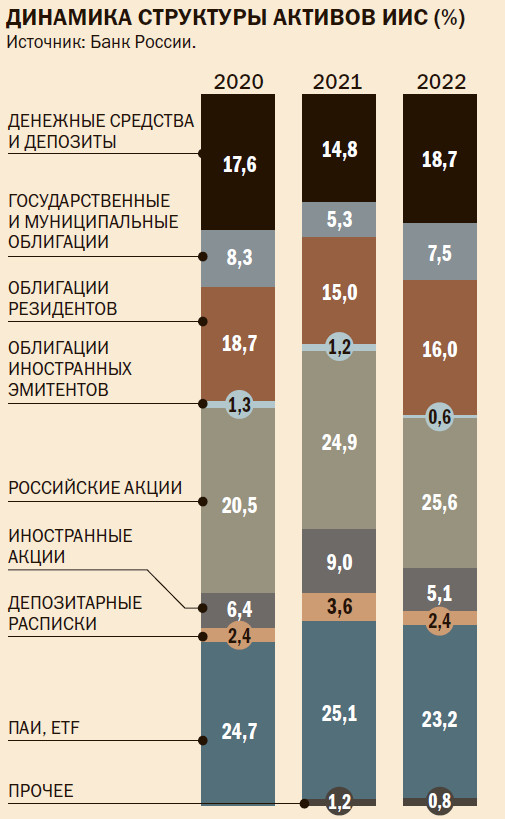

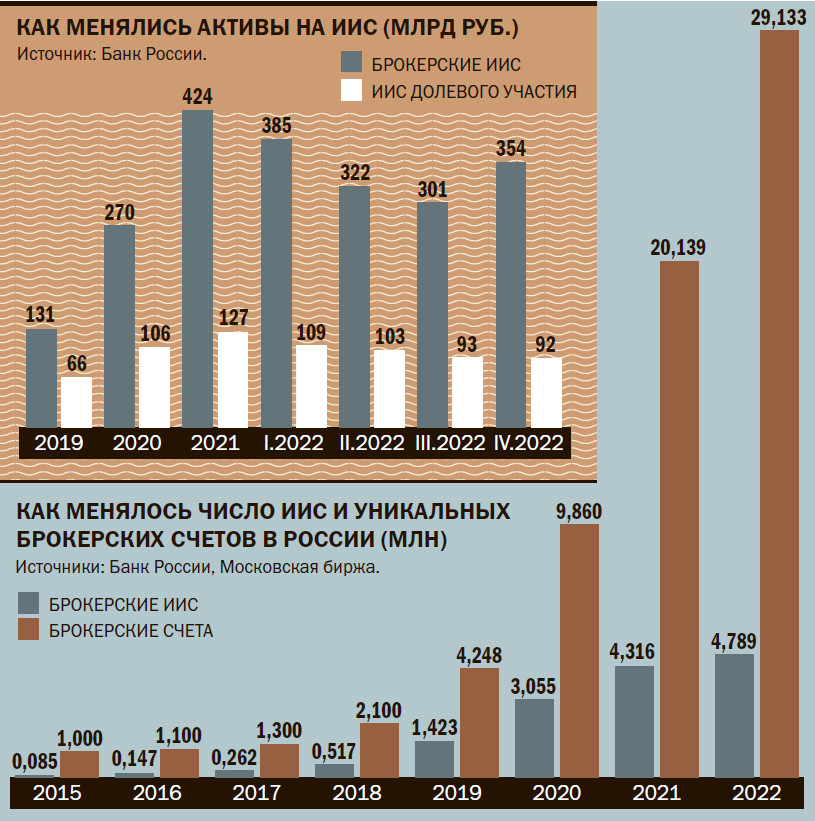

Одним из важнейших этапов в популяризации финансовых инвестиций среди населения стало внедрение в 2015 году индивидуальных инвестиционных счетов (ИИС). В 2015–2017 годах почти все счета, открытые на Московской бирже, были данного типа (менее 100 тыс. счетов). В конце 2022 года общее число ИИС составило 4,8 млн с суммарными активами 354 млрд руб. Появление ИИС сделало инвестиции в фондовый рынок проще, понятнее, доступнее. При открытии такого счета частный инвестор может выбрать один из двух видов налоговых вычетов. Вычет первого типа предоставляется на взносы до 400 тыс. руб. в год, с которых человеку возвращают уплаченный НДФЛ в размере 13% (до 52 тыс. руб.), такой инструмент получил название ИИС-1. Вычет второго типа предоставляется на доход, полученный инвестором; инструмент, соответственно, назвали ИИС-2. Льготы предоставляются при условии действия счета не менее трех лет.

Популярность ИИС росла еще и благодаря падению ставок по вкладам, которые перестали защищать сбережения от инфляции. С 2015 по 2020 год максимальная ставка по депозитам крупнейших банков упала более чем втрое — примерно до 5%.

Срочностью не вышли

Для развития экономики нужны долгосрочные инвестиции. ИИС с трехлетним горизонтом вложений не вполне соответствует таким задачам. «Для экономики становятся недоступными долгосрочные вложения физических лиц, а это, помимо прочих причин, приводит к повышенной кредитной нагрузке на инвестиционные проекты», сетовал в октябре 2020 года ЦБ в «Концепции совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации». Банк России выступил за повышение минимального срока инвестиций ИИС до десяти лет, по истечении которых появляется право на налоговый вычет.

На фоне западных санкций в прошлом году Минфин с Банком России активизировал работу по разработке ИИС третьего типа. Концепция счетов была согласована финансовыми органами к началу 2023 года и вошла в «Основные направления развития финансового рынка РФ на 2023 год и период 2024 и 2025 годов».