Давление на автозаймы

Что мешает автокредитам набирать обороты

После серьезного падения в конце прошлого года в этом году услуги автокредитования пытаются набрать устойчивый разгон. Но оптимизм участников рынка сдержан: на автомобильные займы продолжает давить все еще высокая ключевая ставка, а этим летом добавился еще неблагоприятный фактор, связанный со вступившими в силу новыми ограничениями регулятора.

Последние месяцы российский рынок автомобильного кредитования пытается выбраться из глубокой ямы. По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года в России было выдано 64 тыс. автомобильных займов, в марте это число увеличилось до 77 тыс., в мае — до 82 тыс., а в июне подросло до 88,5 тыс. Умеренно растут и объемы: по данным Frank RG, по итогам февраля в России было выдано автокредитов на 83 млрд руб. В марте этот показатель поднялся до 102 млрд руб. Летом рост продолжился: в июне рынок достиг уровня в 132 млрд руб., в июле — 157 млрд руб.

До прошлогодних показателей рынку пока далеко: июльские результаты почти в полтора раза уступают июлю прошлого года, когда автокредитов было выдано на сумму в 239 млрд руб. А по данным Национального бюро кредитных историй (НБКИ), по итогам первого полугодия 2025 года в РФ было почти вдвое меньше автокредитов, чем за аналогичный период прошлого года (576 млрд руб. против 1,09 трлн руб.). «Рынок автокредитования рос опережающими темпами в первой половине прошлого года, поскольку покупатели торопились, опасаясь удорожания машин из-за увеличения утильсбора»,— комментирует Ирина Андриевская, директор по контенту и аналитике финансового маркетплейса «Выберу.ру». По ее наблюдениям, с сентября этот сегмент резко затормозил. Однако начиная с февраля текущего года количество выданных автокредитов понемногу прибавляет, и можно сказать, что летом на рынке наблюдается оживление. Правда, по числу взятых автолюбителями кредитов результат июня почти вдвое ниже, чем годом ранее. О переломе тренда, по мнению эксперта, пока можно говорить с большой осторожностью.

Кредит за счет продавца

На фоне оживления автокредитов растет и доля приобретаемых таким образом автомобилей. По данным «Автостата», если в феврале текущего года доля продаж новых легковых авто в кредит составляла 46%, то в июне она уже поднялась до 60%. И этот показатель соответствует доле продаж автомобилей в кредит в 2020 и 2021 годах.

При этом наблюдаются изменения по средним срокам предоставления автокредитов. По данным сервиса «eКредит», в июле этого года наибольшее число займов (46% от общего числа) было выдано на срок семь лет, что на 12% меньше, чем в прошлом году. Кредиты на пять лет заняли вторую строчку по популярности и 20% от общего числа (в прошлом году их выбирали 23% заемщиков). Одновременно клиенты предпочитают вносить более значимые первоначальные взносы: притом что число заемщиков, желающих внести более 50% первоначальной цены авто, выросло, доля покупателей, которые сразу выкладывают 20–30% от цены автомобиля, снизилась почти на треть — с 31% до 22%, а доля запрашивающих кредит с минимальным взносом (0–10%) уменьшилась с 10% до 8%.

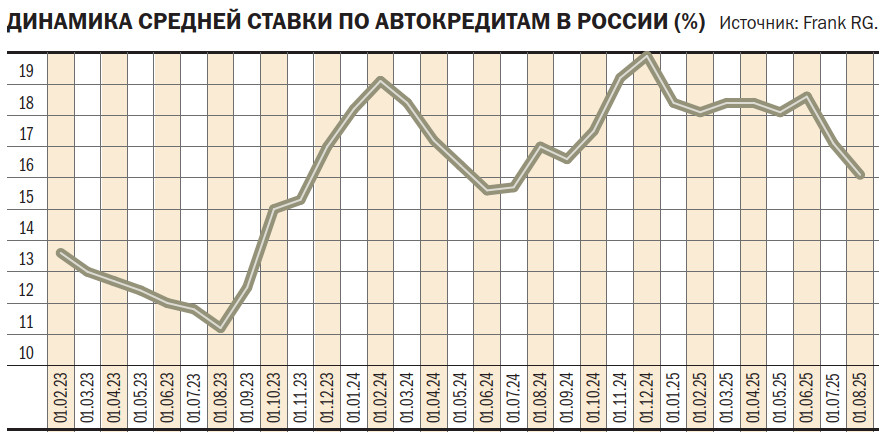

По мнению экспертов авторынка, главным ограничивающим фактором автокредитования является взвинченная регулятором ключевая ставка, которая сделала автомобильные займы дорогим удовольствием. Потребитель с тоской вспоминает времена, когда автокредит можно было взять под ставку в районе 5–8 процентов. Сейчас заемщикам платить приходится в разы дороже. Аналитики Banki.ru сообщают, что этим летом предложения коммерческих банков по автокредитам могли превышать 27% годовых. Однако средние показатели по рынку выглядят скромнее. По данным Frank RG, после поднятия ключевой ставки ЦБ осенью прошлого года средняя ставка автомобильного кредита составляла почти 20%. Однако к 1 июня текущего года она опустилась до 18%, к 1 июля снизилась до 17%, а к 1 августа — до 16%.

Средние показатели автокредитов тянут вверх дорогие займы на машины с пробегом: по данным Frank RG, сейчас они превышают ставку в 26% годовых, причем за последние месяцы не думают снижаться. А вот ставки кредитов на новые авто сокращаются. Например, на 1 февраля 2024 года они составляли 18% годовых. Но в июне текущего года они уже снизились до 13%, в июле — до 11%, а в августе — до 10%.

Цена автокредитов на новые машины снижается прежде всего благодаря субсидированию ставок, которые за свой счет осуществляют импортеры и дистрибуторы машин. Ситуация на российском рынке сейчас непростая: на складах скопилось много нераспроданных машин. Субсидирование автокредитов наряду с предложением щедрых скидок и прочие маркетинговые ходы используются для того, чтобы привлечь покупателей в автосалоны. «Китайские бренды, входящие в топ продаж российского рынка, такие как Haval, Chery, Changan, Geely, а также Belgee, Jetour, Omoda, Jaecoo, предлагают своим клиентам субсидированные процентные ставки по кредитам. В результате реальная процентная ставка по кредиту, которую банк прописывает непосредственно в кредитном договоре с клиентом, снижается до уровня от 0 до 5% годовых, причем срок кредита по такой ставке доступен на три-пять лет, а иногда и на семь-восемь лет»,— рассказывает Дмитрий Мольков, директор департамента финансовых услуг ГК «Автодом» и ГК «АвтоСпецЦентр».