Свиноводство вступило в зрелую стадию

Приросты объемов производства начиная с 2025 года снизятся до 1–3%

За последние 20 лет свиноводческий сектор радикально трансформировался. Теперь Россия не только полностью обеспечивает себя собственной свининой, но и является заметным игроком на мировой арене. С риском перенасыщения внутреннего рынка отрасль тоже успешно справляется, а средняя рентабельность промышленных предприятий остается на неплохом уровне. Об основных трендах развития свиноводства расскажет автор данной статьи.

В 2024 году производство свинины в индустриальном секторе, по оценке Национального союза свиноводов, прогнозируемо увеличилось на 247,8 тыс. т в живом весе, или на 4,4 %, до 5,84 млн т. С учетом падения объемов в ЛПХ и КФХ общий прирост составил 3,6 %, как и прогнозировал ранее НСС. Однако крайне важным оказалось не просто совпадение итоговых цифр, а динамика ежемесячных приростов. Если в первом полугодии они, как и в предыдущие почти 15 лет, составляли 6–10 % ежемесячно, то начиная со второй половины прошлого года из-за завершения основной фазы инвестиционного цикла, реализуемого на последние льготные кредиты от 2018 года, показатели резко сократились до 1–2 %. Более того, проблемы в приграничных регионах еще больше уменьшили эти значения — до практически 0–0,5 %. Однако это объективная реальность: начиная с 2025 года отрасль будет существовать в условиях ежегодного прироста не более чем в 1–3 %.

Вся предыдущая динамика развития свиноводства показывает, что внутренний рынок в стране вступил в зрелую стадию своего развития, к которой шел почти 20 лет. Такие темпы (в пределах 1–3 %) минимизируют риск перенасыщения рынка с одной стороны, а с другой — будут достаточными для удовлетворения возможного увеличения спроса, как это было, например, в 2022–2023 годах. Стоит подчеркнуть, что это не стагнация свиноводства, как могут подумать некоторые не посвященные в специфику этапов развития отрасли. Это заранее спланированный и осуществленный переход в новый этап развития рынка.

Основной драйвер роста

В прошлом году свинина оставалась главным драйвером увеличения производства мяса как по объемам (90 % всего прироста пришлось на свинину), так и по темпам (почти 3,6 % за год). И это несмотря на то, что к концу года ежемесячные прибавки практически обнулились.

Обратная ситуация наблюдалась в конкурирующем со свининой сегменте — на рынке мяса птицы. Если в январе — июне 2024-го ежемесячные темпы прироста в этом секторе были нулевые, то в июле — декабре они выросли до 6–8 %, что начало создавать избыточное предложение. Затем добавился и импорт: после проблем со всплесками потребительских цен на курицу в 2023 году правительство утвердило беспошлинную квоту на ввоз мяса птицы в 140 тыс. т на 2024 год. Поставки ежемесячно нарастали и в итоге увеличились на 72,5 тыс. т (+32 %). К концу года импорт китайской дешевой грудки бройлера доходил до более чем 10 тыс. т в месяц.

Все вместе это создало значительное дополнительное предложение свинины и птицы на рынке. Данные виды мяса стали практически равноправными конкурентами в борьбе за потребителя. Между тем у спроса в прошлом году взрывного роста, который наблюдался в свиноводческой отрасли в 2023-м, не случилось. Два года назад его сформировали несколько основных причин. Первая — фундаментальная, относящаяся ко всем без исключения видам продовольствия. Это существенный рост доходов населения и прежде всего малообеспеченных слоев. Увеличение реальных зарплат, повышение ВВП, продолжающиеся выплаты малообеспеченным и т. д.

Вторая причина — отраслевая. Она сформировалась в результате накопительного эффекта от наименьшего роста цен на свинину за последние несколько лет. Так с 2015 по 2023 год включительно общая продовольственная инфляция превысила 70 %. Потребительские цены на говядину и птицу при этом поднялись хотя и ниже инфляции, но все равно примерно на 50 %. Свинина при этом подорожала намного меньше — на 20–25 %. Потребитель постепенно на собственном опыте привыкал, что свинина — это один из самых стабильных по цене видов мяса.

Третий фактор тоже отраслевой, хотя и появился совсем недавно. Его суть — снижение разницы в стоимости мяса птицы и свинины. Совокупность второй и третьей причин сформировали массовый переход на свиноемкие рецептуры колбасных изделий, что также вылилось в резкое повышение спроса на свинину со стороны мясоперерабатывающих предприятий.

И хотя все эти тенденции не утратили своего значения и продолжали свое действие и в 2024 году, это просто позволило сохранять спрос на высоком уровне, но без заметного дальнейшего роста. Сработал фактор, при котором население удовлетворило свой первый повышенный спрос на свинину. В то же время немного снизились цены на мясо птицы из-за перенасыщения им рынка. Ну и окончательно притормозил дальнейшее увеличение спроса переход населения от потребительской на накопительную модель. Депозиты в банках с доходностью в 20–25 % во многом заморозили дополнительные средства, которые раньше направлялись на потребление.

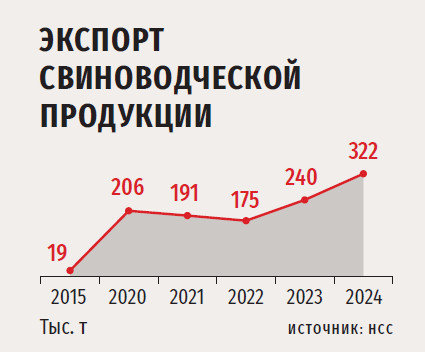

Экспорт рекордный

Общий вывоз мяса из России в 2024 году приблизился к 800 тыс. т на сумму $1,7 млрд. С учетом готовой мясной продукции экспорт достиг 870 тыс. т, превысив $2 млрд, что казалось невероятным еще три-пять лет назад. Основным драйвером этих цифр также стала продукция свино- и птицеводства.

Для свиноводческого сектора прошлый год по внешним поставкам стал рекордным — объемы отгрузок выросли на 34 %, до 322 тыс. т в натуральном выражении и $658 млн — в стоимостном. С такими показателями Россия вплотную приблизилась к топ-5 мировых экспортеров свинины. Для сравнения: вывоз мяса птицы прибавил в 2024 году 26 %, за рубеж было отправлено 432 тыс. т.

Если говорить о каналах сбыта, то Беларусь и Вьетнам суммарно обеспечивают более 60 % экспорта свинины. На этих рынках Россия достигла доминирующего положения: 100 % и 50 % соответственно общего импорта данного вида мяса поступает в эти государства из нашей страны. При этом Беларусь остается безусловным лидером российского экспорта с высокой вероятностью дальнейшего роста поставок туда в 2025 году.

Положительную динамику демонстрируют и почти все другие направления. Но конечно же, главным достижением экспорта прошлого года стал начавшийся вывоз в Китай. И хотя де-факто отгрузки осуществлялись только во второй половине 2024-го и лишь тремя компаниями, их объем составил около 40 тыс. т, что обеспечило половину всего прироста годового вывоза, а КНР уверенно вошла в топ-3 покупателей продукции российского свиноводства.

Темпы экспорта свинины динамично увеличивались в течение всего года. В структуре поставок доля непосредственно мяса достигла 70 %. На субпродукты пришлось порядка 20 % (см. график на стр. 31), однако в структуре вывоза в страны Юго-Восточной Азии (Китай, Вьетнам, Гонконг) доля субпродуктов приближается к 50 %. Это особенно важно и ценно, так как, с одной стороны, данная категория товара не является востребованной на внутреннем рынке, а с другой — на азиатских рынках она стоит значительно дороже, чем просто свинина. Этот факт позволяет компаниям получать за счет субпродуктов новый дополнительный доход и путем перераспределения на них постоянных затрат снижать себестоимость мяса на внутреннем рынке.